医疗险是一种实用性强、性价比高的险种,无论是疾病还是意外导致的住院,基本上都可以报销,也成为了消费者心中大病医疗的首选。

而且医疗险是社保的补充,社保内和社保外的医疗费用都可以报销,价格优惠,报销额度也高,二三十岁的人,一年两三百的保费就能撬动上百万的保额,对于普通家庭来说,保费压力也不会很大。

那一款好的医疗险的标准是什么呢?又有哪些值得推荐的医疗险?今天,学姐就给大家一一解答~

不过,在正式开始之前,我们先来看看市面上热门医疗险的对比表:

超全!国内热门百万医疗险对比表baoxian.2239.com

超全!国内热门百万医疗险对比表baoxian.2239.com· 一款好的医疗险的标准

· 有哪些值得推荐的医疗险?

一、一款好的医疗险的标准1. 保障全面

一款好的医疗险,首先保障内容要全面,涵盖了一般住院、重疾住院、特殊门诊报销、门诊手术报销、住院前后门急诊报销、质子重离子治疗100%报销等内容。

2. 增值服务丰富

一款好的医疗险,增值服务是必不可少的,增值服务一般有就医绿通、医疗费用垫付、多学科联合会诊、病情随访等等。

其中就医绿通和医疗费用垫付是比较实用的增值服务,就医绿通可以快速安排医生/床位/手术,医疗费用垫付是由保险公司先垫付医疗费用,出院后再与保险公司进行结算,不用掏空积蓄,也不用到处问亲戚朋友借钱,可以安心治病。

3. 续保条件好

一款好的医疗险,即使生病了、理赔后也可以续保,同样的保障内容下,可以优先选择可以保证续保的产品,即使产品停售了,在保证续保期内也可以继续续保的,目前有6年保证续保的医疗险和20年保证续保的医疗险。

我也从市面筛选了10款比较符合这些标准的医疗险,感兴趣的朋友可以看看:

十大百万医疗险排名新鲜出炉!baoxian.2239.com学姐从市面上众多的医疗险中,选择了三款比较优秀的医疗险,大家可以根据自身的需求来选择。

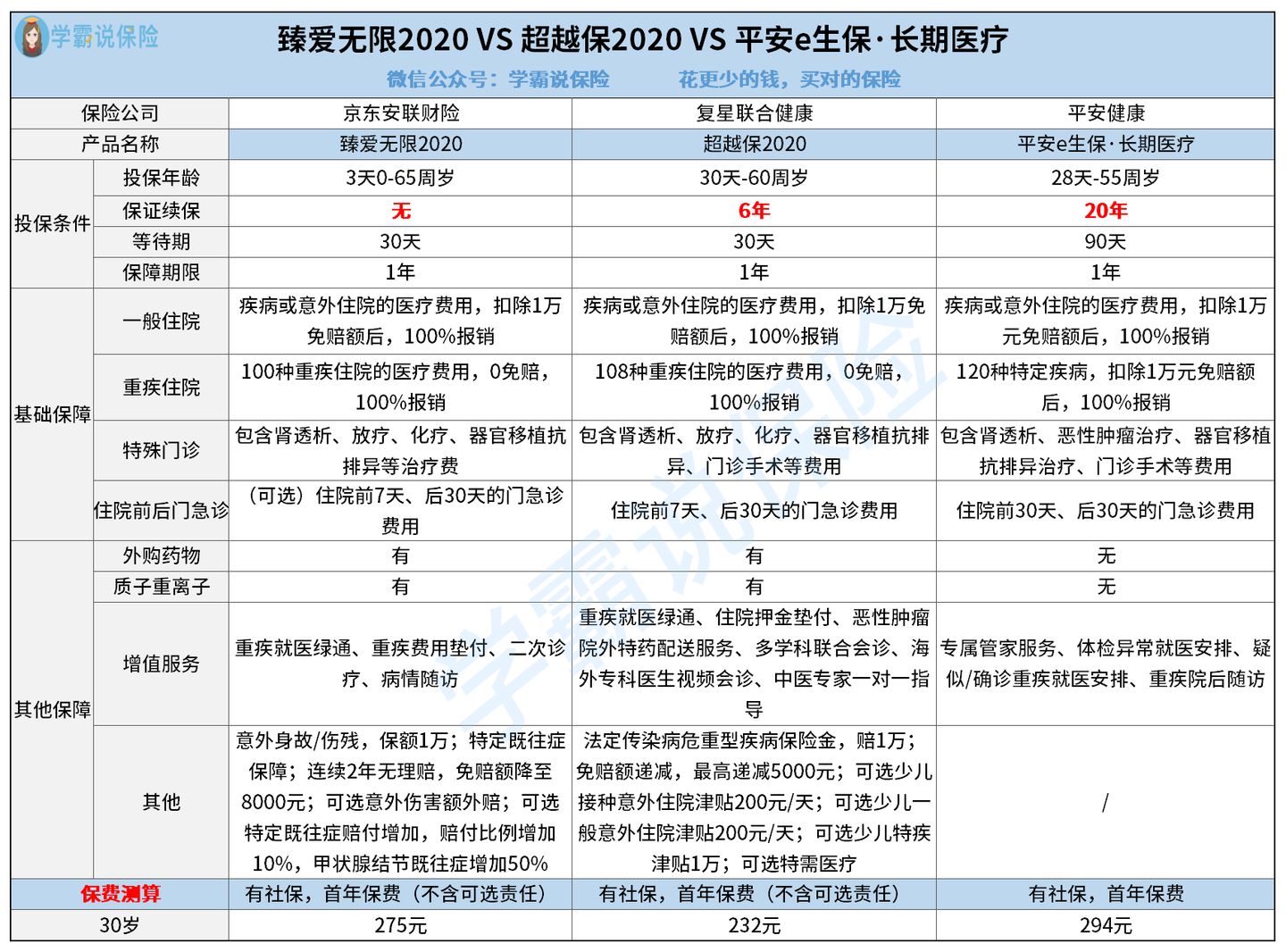

1. 臻爱无限2020

臻爱无限2020的保障内容全面,有一般住院、重疾住院、特殊门诊、可选住院前后门急诊、意外身故/伤残、可选意外伤害额外赔。

其中的意外身故/伤残保障,最高赔1万,如果觉得不够的话,还可以按需选择增加意外身故/伤残的保额,最高可增加60万的保额,十分灵活。

而且臻爱无限2020最突出的特点是有特定既往症保障,对于有既往症的人来说很友好。

如果因为特定既往症的住院医疗费用和与该次住院相同原因所产生的的门急诊费用,可获得一定的赔付,还可按需选择特定既往症赔付增加,其中甲状腺结节既往症最高可赔付100%。

另外,臻爱无限2020的免赔额最多降至8000元,免赔额是保险公司不负责赔付的额度,当然是越少越好了。

臻爱无限2020还有重疾就医绿通、重疾费用垫付、二次诊疗等增值服务,也可以报销外购药和质子重离子费用。

不过,臻爱无限2020还存在着这些坑,不注意看容易造成理赔困难:

臻爱无限2020:刚上线就被人吹爆,却被我扒出这个缺陷...baoxian.2239.com2. 超越保2020

超越保2020的保障内容也很全面,涵盖了一般住院、重疾住院、特殊门诊、住院前后门急诊、法定传染病危重型疾病保险金,以及可选少儿接种意外住院津贴、少儿一般意外住院津贴和少儿特疾津贴。

其中的法定传染病危重型疾病保险金,如果被保人确诊了甲类及按甲类管理的乙类法定传染病,并因该传染病达到危重型疾病的,可赔付1万。

而且超越保2020还提供质子重离子100%报销,质子重离子是目前癌症最有效的治疗技术。超越保2020也有外购药报销,外购药是医院没有,需要到医院外面才能买到的药,比如有些治疗癌症的特效药每个月需要上万块的花费,当然能报销是最好的。

另外,超越保2020还有重疾就医绿通、住院押金垫付、恶性肿瘤院外特药配送服务、多学科联合会诊等增值服务,以及免赔额最高可递减5000元。

除此之外,超越保2020的续保条件很友好,6年保证续保,期间产品停售、发生理赔或身体变差都不影响续保,6年期满后,续保也无需审核。

虽然超越保2020是超越保的升级版,但这些毛病还是没有改:

【超越保2020】说好的全面升级,我的期待却扑了空!baoxian.2239.com3. 平安e生保·长期医疗

平安e生保·长期医疗保障一般医疗、重疾住院、特殊门诊和住院前后门急诊,保障内容相对来说比较少。

但是平安e生保·长期医疗可以保证续保20年,20年内无论产品是否停售、是否发生过理赔、身体状况是否发生变化,都不会影响续保,适合年龄比较大以及想拥有长期医疗保障的人购买。

另外,平安e生保·长期医疗还覆盖了住院前30天和后30天的门急诊费用,比如住院前后的医生诊疗费、治疗费、检查检验费、药品费等,相比那些只能报销住院前7天后30天门急诊费用的医疗险,平安e生保·长期医疗可以报销的时间范围更广,更实用。

但是平安e生保·长期医疗还隐藏着一些“陷阱”,买之前一定要看:

号称能保20年的平安【e生保长期医疗险】,竟有如此缺陷...baoxian.2239.com综合来说,三款医疗险各有各的优势,如果你看重特定既往症保障,那你可以选择臻爱无限2020;如果你看重保障全面、免赔额递减、6年保证续保,那你可以选择超越保2020;如果你看重保证续保20年,住院前后门急诊报销范围广,那你可以选择平安e生保·长期医疗。