随着大众的风险意识逐渐增强,以往被众人唾弃的保险,现在慢慢被大众接受了。

但是在配置保险时,不少朋友都是一个头两个大。

学姐发现,大家问的最多的,莫过于医疗险和重疾险了。

“重疾险和医疗险有什么区别?”“买了医疗险还要买重疾险吗?”

宠粉的学姐今天就一次性满足大家所有的要求!以上疑问通通给大家做出解答!

对此也有疑问的你,也接着往下看吧~

开始之前,先给各位保险小白送上一份礼物——保险知识小手册,干货满满,快收藏起来吧:

超全!你想知道的保险知识都在这baoxian.2239.com

超全!你想知道的保险知识都在这baoxian.2239.com>>重疾险和医疗险有什么区别?

>>买了医疗险,还要买重疾险吗?

>>学姐总结

一、重疾险和医疗险有什么区别?学姐整理了一个简洁的表格,先来一起看看:

先来简单的了解一下什么医疗险和重疾险:

医疗险,属于报销型险种,是医保的有效补充,报销的范围比较广,需要凭借看病的发票进行报销,报销的金额不会超过实际的支出,并且不能重复报销。

重疾险,属于给付型险种,当被保人发生合同约定的重大疾病时,保险公司会赔付一笔保险金。保险金的用途自行决定,用于医疗费用或者补偿收入损失都可以。

两者的唯一的共同点:抵御疾病风险。

那么,重疾险和医疗险有什么区别?主要分为以下四个方面:

第一,赔付方式。这个由两者的定义也可以看出来,医疗险为报销型,实报实销;重疾险则是保险公司直接“打一笔钱”。

第二,保障期限。医疗险普通为短期险,保障期限一年的居多;而重疾险的保障期限就比较长,短的可以保障20年,长的甚至可以保障至终身。

第三,保障内容。医疗险一般规定疾病治疗的范围,比如:住院医疗、特殊门诊、门诊手术产生的医疗费用;

而重疾险一般是规定病种,而且会对病种的状态有着非常严格的界定,当被保人罹患某种疾病,并达到约定的状态时,才能予以赔付。

第四,保费价格。医疗险的价格更加亲民,一般一年保费仅需要几百元;而重疾险的价格就比较高了,一年保费少则都要3千元以上,多则上万。

碍于篇幅有限,学姐在这里就简要带过了,这里有篇更为详细的科普文,大家可以点击扩展阅读:

重疾险、医疗险有什么区别?理赔的时候会冲突吗?baoxian.2239.com在预算充足的情况下,学姐建议最好医疗险和重疾险都配置上。

为什么呢?咱们接着往下说。

二、买了医疗险,还要买重疾险吗?

仅凭价格亲民这一王炸亮点,医疗险就受到了大众的追捧。

每当学姐安利大家配置重疾险时,都有不少朋友会提出疑问:“我已经买了医疗险了,还需要买重疾险吗?”

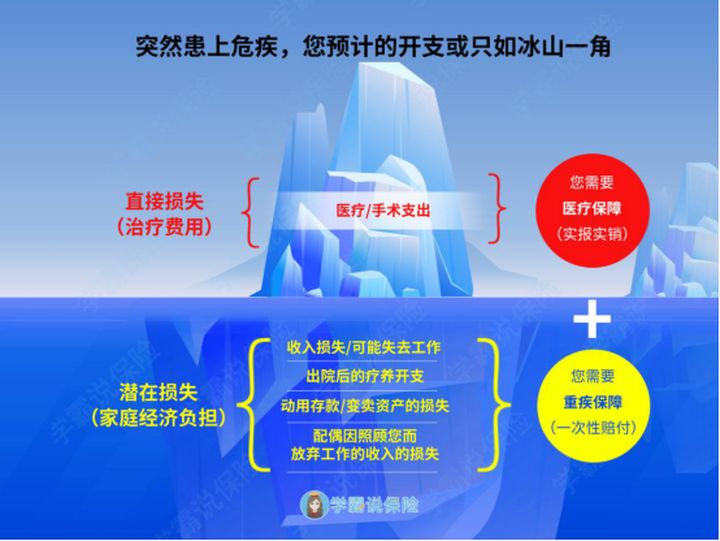

当然需要!其实由上文我们也可以看到,医疗险和重疾险,两者是互为补充的,我们一起来看看这图:

如果不幸罹患重疾,其实高昂的治疗费用仅仅只是冰山一角。

在配置了医疗险的情况下,这部分的医疗费用,可以通过医疗险实报实销,可是潜在的损失,就需要自行承担了:

①3-5年内无法工作,收入必将大幅度减少,生活质量大打折扣。

②出院后还需要进行长时间的康复治疗,累积下来也不是一笔小数目。

③对于家庭支柱来说,车贷、房贷等债务可能无法偿还,使家庭陷入经济窘况。

如果配置了医疗险+重疾险,不仅可以解决高昂的医疗费用,重疾险给付的保险金,就能自己随意支配,用于弥补收入或者是支付后续的康复治疗费用等。

由此可见,虽然医疗险和重疾险都是抵御疾病风险,但是两者并不冲突,反而在共同作用下,抵御风险的能力更强了!

三、学姐总结总的来说,想要更加全方位的保障,最好是医疗险+重疾险双管齐下!这样才能有效的抵御疾病风险!

不过,重疾险昂贵的价格,确实劝退了不少人,大家别担心!学姐熬夜整理了一份攻略,让你可以在最低的预算配置到最高性价比的产品,近期有投保重疾险意向的朋友快去看看吧:

超实用懒人攻略:不同预算的重疾险推荐baoxian.2239.com