学姐最近看到有朋友在后台问,配置重疾险所交的保费会不会返还。

在这里学姐得告诉大家,这得看你所配置的是什么类型的重疾险产品了。

市面上常见的重疾险产品有消费型、储蓄型、和返还型。

消费型和储蓄型重疾险产品都是不会返还保费的,而返还型重疾险产品倒是有可能会返还保费。

为什么呢?下面学姐就来跟大家详细分析一下这三种类型的重疾险产品有什么区别,赶时间的朋友可以先看下文:

消费型、储蓄型、返还型重疾险有什么区别?baoxian.2239.com

消费型、储蓄型、返还型重疾险有什么区别?baoxian.2239.com消费型、储蓄型和返还型重疾险有什么区别?

性价比高的重疾险产品推荐!

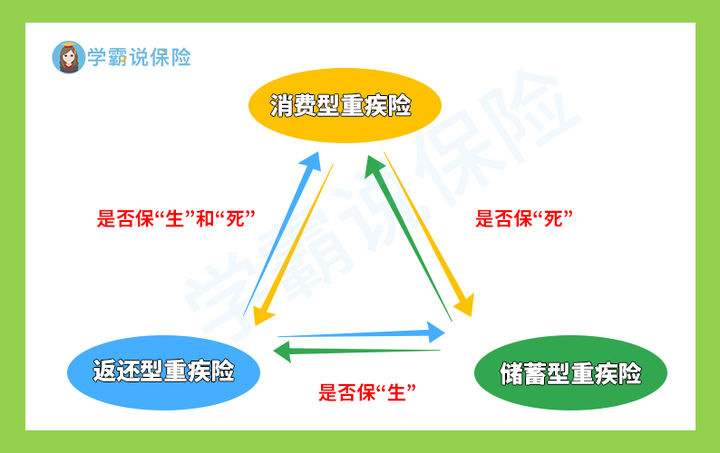

想要了解消费型、储蓄型和返还型重疾险的区别,可以先看看下面这张关系图:

简单来说,不含身故责任的就是消费型重疾险;带有身故责任的则是储蓄型重疾险;而既有身故责任,又有期满返还保障的就是返还型重疾险了。

在这三种类型的重疾险当中,消费型重疾险是最便宜的,而返还型重疾险则是最贵的。返还型重疾险的保费可以是消费型重疾险产品的三倍。

但是有很多朋友还是觉得返还型重疾险身故可以赔保额,期满生存可以返还保费,怎么算都不会吃亏。

其实并不是这样的,返还型重疾险的保费返还的前提条件是在期满前未出险。

若是在保障期内,被保人不幸确诊重疾,且已经获得了重疾赔付,合同就终止了,期满也得不到返还,也就相当于花费了三倍的价格买了一份消费型重疾险。

这样算来,返还型重疾险就非常的鸡肋了。

在分析完消费型、储蓄型和返还型重疾险的区别的区别之后,学姐决定给大家推荐几款性价比极高的重疾险产品:

通过上方保障图,我们可以看到凡尔赛1号、达尔文5号焕新版以及康惠保旗舰版2.0这三款重疾险产品的优势都各有不同:

1、凡尔赛1号

凡尔赛1号重疾险的重疾保障优秀,其条款约定,被保人在60岁前首次确诊重疾,可额外赔付80%保额;在60-64岁首次确诊重疾,可额外赔付30%保额。

而且它的中轻症保障也与市面上的其他重疾险产品有所不同。

其中轻症保障的赔付次数不是传统的固定次数,而是两者共享5次赔付次数,这样可以满足更多被保人的赔付需求。

此外,它还设置了中轻症额外赔付,若被保人在60岁前首次确诊中症或者轻症,将会得到15%保额的额外赔付。

总而言之,凡尔赛1号重疾险的保障力度相当强,性价比极高,若想了解更多相关保障,可戳下文:

买「凡尔赛1号」之前,我想告诉你这些真相!baoxian.2239.com2、达尔文5号焕新版

达尔文5号焕新版重疾险的最大亮点就是额外赔付非常给力。

其条款约定,若被保人在60岁前首次确诊重疾,可额外赔付80%保额;若首次确诊中症,可额外赔付15%保额;若首次确诊轻症,可额外赔付10%保额。

60岁前的成年人多为家庭经济支柱,他们一旦发生不幸,可能会致使整个家庭停止运转。

而达尔文5号焕新版为60岁前的人群设置了额外赔付保障非常给力,对他们而言是非常实用的。

由此可见,达尔文5号焕新版重疾险的保障非常优秀,若想了解更多相关保障不妨点击下方链接:

达尔文5号焕新版值不值得买?看完这三点你就知道了baoxian.2239.com3、康惠保旗舰版2.0

康惠保旗舰版2.0是一款拥有前症保障的重疾险产品,目前市面上拥有前症保障的重疾险产品还是比较罕见的。

有些朋友可能还是不太清楚什么是前症,前症其实就是重疾的前期病症,其特点就是病情轻,但是后果严重。

若是没有及时进行治疗,它是很有可能会直接演变成为重疾的,而康惠保旗舰版2.0却设置了前症保障,可以激励更多的人重视体检。

这样对于前症就可以做到早发现早治疗,从而降低重疾发生的概率了。

总得来说,康惠保旗舰版2.0的保障还是非常优秀的。若想了解更多相关内容就赶紧点击下文吧:

康惠保旗舰版2.0重磅来袭!重疾新规下的它还香吗?baoxian.2239.com分析到最后,我们不难发现这三款重疾险产品的保障都非常全面,性价比极高。

那些已经在蠢蠢欲动的朋友别再犹豫了,赶紧下手吧!