对重疾险产品有过了解的朋友应该都有发现,重疾险的保障期限其实是分为保定期和保终身两种的。

学姐近期在后台看到有朋友发问:市面上保终身的重疾险产品那么多,究竟哪种更好?

今天,学姐就决定来跟大家好好分析一下,在这之前学姐建议大家还是先来了解一下重疾险的市场情况:

全国热门的136款重疾险对比表baoxian.2239.com

全国热门的136款重疾险对比表baoxian.2239.com性价比高的终身重疾险产品推荐!

重疾险产品应该怎么选?

话不多说,我们直接看产品保障图:

从上方保障图我们可以看到,凡尔赛1号重疾险(终身版)的保障非常全面,优势比较明显:

1、重疾额外赔付保障给力

凡尔赛1号重疾险(终身版)的重疾保障还是非常给力的。

它设置了两个不同年龄阶段的额外赔付保障,若被保人在60岁前首次确诊重疾,可额外赔付80%保额;若在60-64周岁首次确诊重疾,可额外赔付30%保额。

凡尔赛1号重疾险(终身版)可以给到65岁前的人群更大力度的保障,这一点是非常优秀的。

2、中轻症保障优秀

凡尔赛1号重疾险(终身版)的中轻症保障设置了额外赔付,若被保人在60岁前首次确诊中症或者轻症,将会额外赔付15%保额。

此外凡尔赛1号重疾险(终身版)的中轻症的赔付次数设置也与市面上其他重疾险产品不同,它是中症和轻症累计赔付5次,可以有多种不同的组合方式。

凡尔赛1号重疾险(终身版)的中轻症赔付次数设置符合风险的不确定性,可以更好地满足不同被保人的理赔需求。

3、癌症三次赔实用

癌症是目前发病率最高的重大疾病,其治疗费用昂贵、治疗时间长,且极易复发。

很多人都是谈“癌”色变,癌症的治疗费用真不是一般家庭能够承担地起的。

而凡尔赛1号重疾险(终身版)设置了癌症三次赔付保障,不仅可以为癌症患者提供更多的治疗机会,还可以更好地减轻患者家庭的经济负担,真的非常实用。

由于时间关系,学姐就不多分析凡尔赛1号重疾险(终身版)的保障责任了,想继续了解的赔朋友可点击下文:

买「凡尔赛1号」之前,我想告诉你这些真相!baoxian.2239.com授人以鱼不如授人以渔。

在为大家推荐完性价比高的重疾险产品之后,学姐决定在告诉大家几个挑选重疾险的小技巧:

1、保额充足

重疾险的作用主要是用来转移由重大疾病带来的经济风险的。

重大疾病的治疗费用非常昂贵,一般都在50万左右,普通家庭是无法承担的。

而且若患者为成年人,在他治病的期间是无法回到工作岗位的,将会失去收入来源,给家庭的经济带来双重打击。

而重疾险赔付的金额不限制用途,正好可以用于覆盖由重大疾病带来的经济损失。

因此在配置重疾险产品时,保额的选择一定要充足。

看到这里,对于重疾险保障的选择还有疑惑的朋友,可以点击下方链接看看专家的权威分析:

保险买多少保额合适?说说里面的门道baoxian.2239.com2、保障全面

重疾险的基本保障一般涵盖了重疾、中症以及轻症。

但是市面上还是有一部分重疾险产品的基本保障是有缺失的。

例如缺少中症保障,或者是中症和轻症保障都缺失,虽说中症和轻症的病情没有重疾严重,治疗费用也比重疾低。

可是中症和轻症的发病率还是非常高的,且不及时治疗非常有可能演变成重疾。

若是缺少了中症和轻症保障,在不幸确诊中症或者轻症时,治疗费用就无法报销了,这对于被保人而言是非常不划算的。

3、首选带身故责任的产品

有些朋友看到学姐说要首先带身故保障的产品,可能会觉得疑惑,重疾险不是用来保障大病的吗?有没有身故保障也不会有影响吧?

在这里学姐要告诉大家,影响可大了!

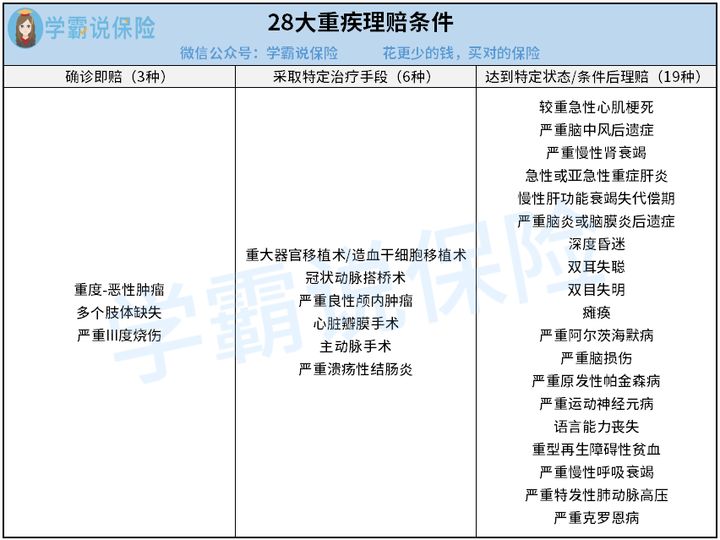

虽说重疾险是给付型保险,但是并不是所有重疾险都是确诊即赔的。就以银保监会规定的28种常见重疾为例。

如上图,确诊即赔的重疾只有3种,剩下的25种都是需要采取特定的治疗手段或者是达到特定的状态或者条件后才能获得理赔。

例如重大器官移植术,只有手术成功后,才能获得理赔。但是我们都知道,器官的配型并不是那么容易的,病情严重的患者有可能还没等到配型成功就已经身故了。

这个时候,若配置的重疾险并没有带身故保障,保险公司将不会给付理赔金,这对于被保人而言是非常不利的。

若是配置的重疾险带有身故责任,即使未采取手术就身故了,也依旧可以获得理赔。

因此,学姐建议大家在配置重疾险产品的时候应该优先选择带有身故责任的产品。

以上就是在挑选重疾险产品时需要注意的一些问题,学会之后可以试着自己去挑选看看哦~