最近有几个新粉丝在后台问我:“学姐,经常看你说重疾险重疾险的,重疾险到底是什么保险呀?”这是刚接触保险的朋友最常问的问题。

重大疾病属于健康险的保障范围,专注于保障重大疾病的险种就是重疾险。

重疾险究竟都保哪些重大疾病呢?学姐这就来给大家科普一下,还不懂的赶紧搬好小板凳集合啦~

开始之前,学姐先给大家指路之前介绍重疾险的文章哦:

好的重疾险原来长这样!你被骗了这么多年...baoxian.2239.com

好的重疾险原来长这样!你被骗了这么多年...baoxian.2239.com本文重点:

>>这些重大疾病,一点假都掺不得!

>>要得到理赔可要注意这些!

>>小心这些隐藏的大坑哦!

>>学姐总结

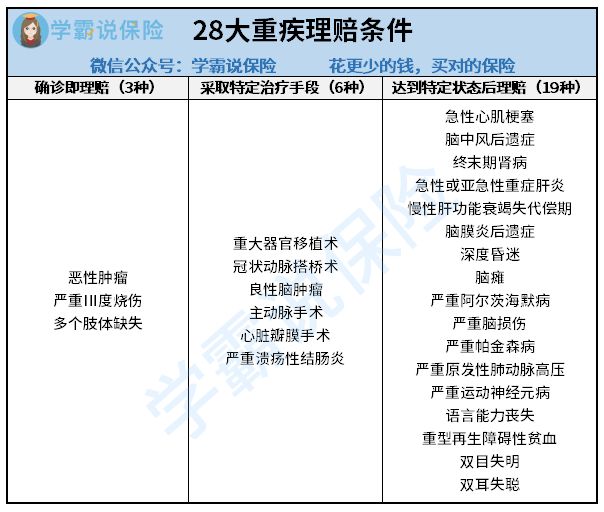

一、保监会规定这必保的28种疾病,掺不得半点假!2007年4月,中国保险行业协会和中国医师协会联合制定了《重大疾病保险的疾病定义使用规范》,将最高发的25种重疾进行了统一定义。

2021年重疾新规落地,新增了3种必保的高发重疾,共28种,如图所示:

这28种重大疾病,占到了重疾理赔的95%以上。

另外,针对新规带来的变化,学姐也整理了一份新规下的重疾险投保指南:

重疾险新规下,重疾险的购买建议!baoxian.2239.com而其它疾病只是起到锦上添花的作用,大家也不必过于纠结病种的数量,因为只要是重疾险,百分百都包含了这28种疾病。

除了部分条款存在年龄限制外,可以说,它们彼此之间一字不差,是完全相同的保障!

所以完全不用担心重疾险保不了高发疾病,不过为了降低理赔门槛,现在的重疾险产品基本都会包含中轻症。

但和重疾不一样,中轻症并没有硬性规定必保哪些病种。

所以在判断中轻症是否合理时,一定要仔细看清楚,看看是否包含28种高发重疾对应的高发中轻症,不然被坑了,那也没办法了。

然而,现实生活中还是有很多人患的是28种重疾中的一种,却照样被拒赔,怎么会这样子呢?怎样才能成功理赔呢?

二、要成功理赔,可要注意这些!大家要知道,这28种高发重疾并不是所有都是确诊即赔的!

毕竟保险公司不是慈善机构,本来这些疾病就很高发了,要是个个确诊就能赔的话,怕是家底都要赔穿哦。

所以为了平衡理赔风险,银保监会对这些疾病进行分类,并设置不同的理赔门槛,具体情况如下图所示:

1、确诊即赔

这个很好理解,就是说经过诊断得出患了某种重疾立马就能赔偿。

比如恶性肿瘤,就是我们平常说的癌症,像肺癌、肝癌等都是确诊就能赔到钱。

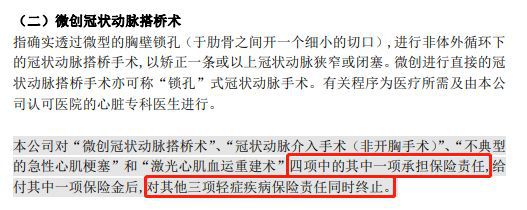

2、采取某种治疗手段后理赔

说白了就是在你确诊之后,还需要实施特定手术才可以申请理赔,二者缺一不可。

最常见于重大器官移植。治疗手段多为手术,重大器官则指:肾脏、肝脏、心脏或肺脏。

比如:冠状动脉搭桥术,必须要患者实施了开胸手术才能获得理赔,而支架植入手术、腔镜手术等,那就一分钱都赔不到了!

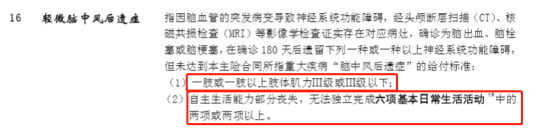

3、达到特定状态后理赔

就是要看你发病的结果,才能确定是否要赔付。

比如:脑中风后遗症,要在确诊180天后,要达到以下条件才能获赔:

a.一肢或一肢以上肢体机能完全丧失

b.语言能力或咀嚼吞咽能力完全丧失

c.自主生活能力完全丧失,无法独立完成六项基本日常生活活动中的三项或三项以上。

也就是说虽然确诊“脑中风”了,但保险合同中保的是“脑中风后遗症”,需要待180天后,是否留下有严重的后遗症,才能决定是否赔付。

所以大家一定要分清楚,不同疾病的理赔条件是不一样的,如果你患了某种病却被拒赔,很可能是没有达到理赔条件哦~

关于理赔方面的建议,学姐之前就做过啦,快戳下面的链接吧:

【保险理赔】又快又好的正确姿势有哪些?不赔就盘TA!baoxian.2239.com除了理赔条件方面的细节,重疾险还有很多不能不注意的常见的坑,来和学姐看看吧:

1、隐形分组

疾病分组是针对多次赔重疾险而言的,目的是降低保险公司的赔付风险。

因为同组疾病不会赔付两次,所以就分组来说,不分组是比分组好的。

而有些公司嘴上说着疾病不分组,一看条款,好家伙!耍得一手好“隐形分组”,比如这个:

四项疾病只赔一项,这不就是打着不分组的幌子,偷偷摸摸给你分组嘛,多损哪这!

2、附加理赔条件

有些病虽然重疾险保障里面有,但是人家总能找到理由不赔,偏偏条款里还真是这样写的,你就算气也咬不到他。

以最高发轻症之一的“轻微脑中风”为例,有些重疾险在赔偿条件上做了手脚,加了如下我划出来的限制条件:

这样的就是附加条件,使得赔偿的情形变得更加复杂了,不仅要患病,病症还得符合描述才能赔付,明显更难了。

当然,学姐在这里也只是简略介绍一下,感兴趣的话,来查收这份指南吧:

扒一扒重疾险常见的坑!baoxian.2239.com随着社会发展,人们罹患重大疾病的几率与日俱增,选择一份适合自己的重疾险的重要性,已经不言而喻,希望学姐的这篇文章可以帮到大家。

如果还有疑问,欢迎私信学姐~