长城保险虽然不是啥大热门的保险公司,但是人家也在保险界稳扎稳打发展了十几年,最近的产品虽然没有很大的宣传亮点,但是保障也没有缺斤少两。那长城保险现在发展情况如何呢?我们考察保险公司的时候,可以从以下几点入手:

当我们在看保险公司的时候,究竟要看啥?baoxian.2239.com

当我们在看保险公司的时候,究竟要看啥?baoxian.2239.com

本文要点:

长城保险综合实力展示

长城保险产品打磨情况

一、长城保险综合实力展示

长城保险公司始建于2005年,是北京市西城区国资委重要的子企业,公司总部设于北京,注册资本55.31亿元,总资产超过430亿元。

长城保险“保障+服务”的差异化经营得到了社会的广泛认可,连续五年跻身“中国服务业企业500强”。现已在北京、山东、广东等省市设立12家分公司,机构总数超过230家。2020年,长城保险荣列中资人身险公司综合竞争力排行榜30强,是实力和资历都在线的保险公司。

偿付能力是银保监会对保险公司进行风控考察的一个重要标准,合格与否直接体现了公司偿还债务的能力,也就是够不够钱赔付我们的保单。

银保监会限制了核心偿付能力充足率不低于50%;综合偿付能力充足率不低于100%;

长城保险在2020年第三季度末的核心偿付能力充足率为153.52%,综合偿付能力充足率为171.20%,长城保险最近一期的风险综合评级为A类,远高于规定的安全线,大家可以放心

长城保险虽然不是常说的“大公司”,但我们买保险不能只看公司大小的,如果还在纠结这点的朋友,可以看看这篇干货:

买保险,到底是大公司还是小公司好?baoxian.2239.com

二、长城保险产品打磨情况

对于保险公司来说,产品口碑好,才是提升公司形象的正确操作,我们来测评一款长城保险的当红重疾产品——长城安康重疾险,看看这款产品的保障有没有坑,先看看保障内容:

我梳理下来,觉得长城保险这款的竞争力实在是太小了,保障方面漏洞还是不少的,我从各个角度来细说一下保障内容吧:

1、基础保障:

这款是多次赔付重疾险,保障100种重大疾病,分组赔付5次,每次赔付100%基本保额,这是比较常规的操作。但是!其重疾分组是不合理的,因为癌症没有单独分出一组。

分组赔付的意思就是当同一组的疾病赔付之后,这组的保障就终止了。也就是说如果后续罹患了同组的重疾,是不会进行赔付的。癌症作为极高发重疾,没有单独分一组,还把高发的重大器官移植术或造血干细胞移植术分为同一组,对于重疾的保障,安康重疾险做得并不好。

其实分组保障是多次赔付重疾的通病,但是分组合理的话,保障效果还是很不错的,还在纠结分组问题的朋友不妨看看:

重疾险选分组好还是不分组好?关键看这点!baoxian.2239.com

不过长城保险安康的中轻症没有进行分组,是比较常规的形式,中症赔付2次,分别是赔付50%、60%基本保额,轻症赔付3次,最高赔付40%,这赔付比例虽然没有很高,但是是处于平均水平的。而且一般的高发中轻症如中度脑中风、不典型心肌梗塞等都有保障,所以长城保险安康的轻中症保障还是做得可以的。

2、身故/全残保障:

长城安康是自带身故/全残保障的,18岁前,给付200%已交保费,18岁后,给付100%保额,很多重疾险会把这个作为可选项,但是这款是自带的,不用加钱就能有,而且保障力度也不小,至少不会出现已交的钱大于赔付的钱,还是非常有诚意的。

3、可选保障:

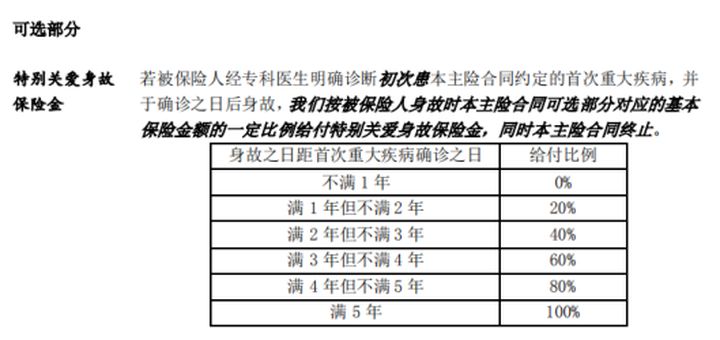

安康重疾的可选保障也还不错,有一个特别关爱身故保险金,如果投保这项保障,在初次患重疾而身故的话,会有额外的赔付,根据投保时间长短不同有不一样的赔付比例,详细比例看下图:

在保单满5年,而且在18岁之后,初次罹患重疾身故的话可赔200%基本保额,这样的设置,能把被保人身故的损失降到最低,能有一笔钱,供家庭维持正常生活,还是很不错的。

4、保费方面:

长城保险安康最长缴费期限是20年,相比市面上最长30年分缴来说,不够人性化,毕竟缴费期限越长,触发保费豁免的机会也越大,保费压力会越小,但是这款最长分缴20年,明显不够友好。

加上保费也是偏贵,30岁男性买50万保额,分缴20年的话,每年也还是要交1.3万,而且是不加任何附加条款的情况下,保费竞争力很弱。

总的来说,长城安康虽然保障内容略有亮点,但是总体竞争力偏弱,想要购买长城保险的小伙伴可以再考察下其他产品,或者看看这份重疾险全面对比来找找思路:

全国热门的136款重疾险对比表baoxian.2239.com

综上所述,长城保险公司是靠谱的公司,但是买保险,还是要回归产品条款本身,切忌盲目从众投保大公司!

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!