8月18日,“月薪4万是种什么体验”冲上热搜前十,评论调侃“月薪四千看的津津有味”。

现实的确如此,职场的“二八定律”中,高薪永远是小部分人群的专属,绝大部分人群都是低薪一族,而刚刚走出校园、踏入社会的毕业生是最突出的写照。

最近,后台就收到不少毕业生的私信,大家听说长生优诺健康重疾险还挺不错,想知道适不适合自己购买。

今天,学姐就为社会小白答疑解惑,对这款进行详细测评!

赶时间的朋友也不要慌,移步这篇文章,1分钟了解它全部内容:

长生优诺健康重疾险竟暗藏这些猫腻,买之前一定要看看!baoxian.2239.com

长生优诺健康重疾险竟暗藏这些猫腻,买之前一定要看看!baoxian.2239.com长生优诺健康重疾险保障大起底!

长生优诺健康重疾险有哪些优缺点?适合毕业生购买吗?

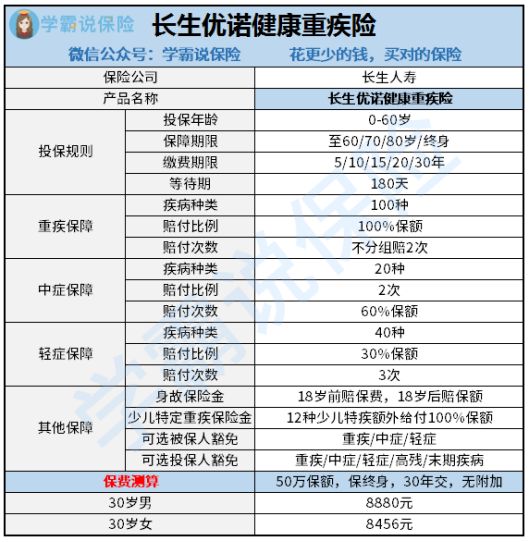

一、长生优诺健康重疾险保障大起底!老规矩,大家先来看长生优诺健康重疾险的产品保障图:

如图所示,长生优诺健康重疾险的保障还是比较丰富的,下面学姐给大家详细解读:

1、基础保障

长生优诺健康保障100种重疾,提供2次不分组赔付,每次赔付100%基本保额;同时,它对20种中症提供2次60%基本保额的赔付;对40种轻症赔付30%基本保额,最高累计3次。

整体来看,优诺健康的基础保障较为全面,中轻症和重疾都有覆盖;但是对于身体机能较好的毕业生来说,倘若想要更加全面的保障,不妨了解一下康惠保旗舰版2.0:

康惠保旗舰版2.0重磅来袭!重疾新规下的它还香吗?baoxian.2239.com除了轻中症及重疾,康惠保旗舰版2.0还提供了前症保障,它的好处在于比重疾、比轻症、中症都更容易达到理赔标准,对刚毕业的朋友来说是非常实用的。

2、其他保障

长生优诺健康重疾险还提供了身故保险金和少儿特定重疾保险金两项自带保障责任,其中18岁前首次确诊合同约定的12种少儿特疾,即可额外获得100%基本保额。

除此之外,它还设置了两项可选责任,分别为被保人豁免责任和投保人豁免责任,在满足条件下可以豁免后续保费,但合同保障仍旧有效。

全面分析过长生优诺健康重疾险的保障后,学姐带大家看些精华内容,即这款产品的优缺点,让其真面目一目了然!

二、长生优诺健康重疾险有哪些优缺点?适合毕业生购买吗?1、优点

(1)缴费期限灵活

长生优诺健康提供了5种缴费期限,分别为5/10/15/20/30年交,可以让被保人按照自身情况和现实需求进行灵活选择。

同时,它的最高缴费期限为30年,已是市面上的最优水平,尤其是对于没什么存款和收入的毕业生而言,可以大大减轻其缴费所面临的经济压力。

关于缴费年限,毕业生们也要重视起来,毕竟选不好可是会吃大亏的:

缴费年限怎么选才不会亏?baoxian.2239.com(2)轻中症保障条件优秀

优诺健康的轻中症保障条件优秀,不管是赔付次数、还是赔付力度,都已经够得上市面中上水平,对于毕业生来说相当不错,已经足够抵御患轻中症带来的经济风险。

2、缺点

(1)等待期长

要知道,若是在等待期内出险,保险公司是有权拒绝赔付的,因此等待期越短就能越快获得保障,对被保人来说就更有利。

市面上重疾险的最短等待期为90天,而优诺健康的等待期却有180天,足足多了一倍!毕业生们承担的风险自然就更大了。

除了要关注等待期长短,大家还要重视等待期内条款的宽松程度,搞不明白这点也是要踩坑的:

等待期内出险保险公司就不赔了?不懂可是要吃大亏的!baoxian.2239.com(2)重疾赔付额度单一

虽然长生优诺健康重疾险的重疾可不分组赔两次,但是两次都只赔100%基本保额。相比那些提供额外高赔付的产品,长生优诺重疾险可以说没什么亮点。

就拿凡尔赛1号来说,它不仅对60周岁前首次确诊的患者提供80%保额的额外赔付,而且还将保障延长,设置了61-64岁前的额外赔付,也有30%的基本保额!

这样一来,毕业生们即使在人生高压期患病也能得到相当硬核的保障。

对于经济条件较好,同时追求全面且高赔保障的毕业生,真的应该看看凡尔赛1号这款重疾险再做决定:

买同方全球「凡尔赛1号」之前,我想告诉你这些真相!baoxian.2239.com综上所述,优诺健康的总体条件还是可以的,基础保障全面,而且赔付力度也不算差,大家可以看看图中学姐测算的保费再做决定。

说实话,它的保障配上这个价格,性价比并不算高;追求高性价比的毕业生朋友可以留言找学姐拿高性价比重疾险保单,对比之后再做选择;若是经济条件较好,学姐就更不推荐这款产品了,康惠保旗舰版2.0和凡尔赛1号才是更优选择~