根据国家第七次人口普查,60周岁及以上占比18.7%,高达2.64亿人,也就是说国家的人口老龄化问题依然严重。

且现在随着医疗技术的发展,人均寿命也在逐渐延长,百岁人生不再是梦想了!

借此,爱心人寿隆重推出一款养老年金保险,即【百岁人生福享版】,打着“收益高额且持续稳定”的口号,吸引了不少客户的关注。

那这款产品真的适合我们做养老规划吗?且听学姐下面的产品测评后方可知晓!

在开始之前,我们先了解一下百岁人生福享版养老年金险保险2021这款产品的背后公司到底靠不靠谱:

爱心人寿怎么样?靠谱吗?这篇文章告诉你!baoxian.2239.com

爱心人寿怎么样?靠谱吗?这篇文章告诉你!baoxian.2239.com百岁人生福享版养老年金保险2021的保障大曝光!

看完百岁人生福享版养老年金保险2021的收益,你还想买吗?

老规矩,我们先把百岁人生福享版养老年金保险2021的产品图呈上:

分析完百岁人生福享版养老年金保险2021的条款后,学姐发现这款产品有亮点,也有猫腻,具体分析如下:

1、养老年金领取方式灵活

百岁人生福享版养老年金保险2021的养老年金领取方式提供年领和月领,比起那些只有年领的同类型产品来说,确实灵活度高一些!

毕竟作为一款养老年金保险,不排除有些客户想每月领取养老年金用去提高生活的质量。

在这一点上,百岁人生福享版养老年金保险2021对客户来说还是毕竟友好的!

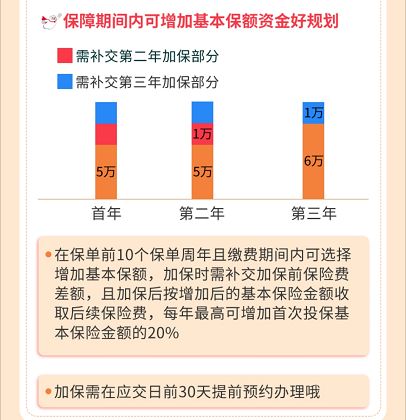

2、保障期内支持加保

加保就是在原有保额的基础上增加额度,简单的理解,比如李先生买了一份百岁人生福享版养老年金保险2021,保额为7万。

但是后来李先生觉得保额过低,想通过该项权益进行提高额度,只不过每年最高可增加首次投保基本保额的20%,即最多只能增加1.4万。

想了解加保这个专业名词的内容,可戳这里哦:

超全!你想知道的保险知识都在这baoxian.2239.com不过,大家要注意,该项权益有个前提条件,即在保单前10年且缴费期限内才能拥有哦,该项权益的详情可见下图:

看到这里,百岁人生福享版养老年金保险2021任凭有以上这两个亮点,但还是被下面这个最要命的猫腻给打败了,大家想知道是什么?继续往下看看咯!

3、没有附带万能账户

何为万能账户?简单来说,就是在降息周期之下,让我们拥有一个有着保底年化收益的类似余额宝的账户。

如果我们不着急把年金领取出来,那可把这部分年金放在这个万能账户里面进行二次升值,利滚利,收益不就更高了吗?

然而,百岁人生福享版养老年金保险2021没有附带万能账户,截断了客户继续赚取收益的一个途径,实在考虑不周到啊!

为什么说万能账户可以用来赚钱,大家有兴趣可点击这里进行了解:

用万能险理财,收益稳定又安全?一文起底万能险!baoxian.2239.com那么,百岁人生福享版养老年金保险2021的实际收益高吗?下面学姐以一个例子来给大家剖析~

二、看完百岁人生福享版养老年金保险2021的收益,你还想买吗?假如30岁的刘先生,给自己投保了一份百岁人生福享版养老年金保险2021,分5年交,每年交10万元,基本保额为75710元,60周岁开始领取养老金,那他的收益是这样的:

如图所示,刘先生投入本金总共有50万元,如果想拿回本钱,只有在66岁那年才能实现,此时的收益是529970-500000=29970元。

也就是说,刘先生投保了百岁人生福享版养老年金保险2021的第36个保单年度,收益才接近3万多,这也太少了吧!

此外,学姐也帮大家算了一下,假设刘先生的收益领至70岁,此时的内部收益率(IRR)为3.69%,看似挺高的。

如果跟那些IRR为4%及以上的同类型产品对比,那百岁人生福享版养老年金保险2021的竞争优势就不大了!

所以,追求高收益的养老年金保险,学姐推荐这款:

泰康岁月有约年金险真实收益曝光,一年利滚利能赚多少?baoxian.2239.com综上所述,爱心人寿新上线的这款百岁人生福享版养老年金保险2021的性价比中规中矩,养老年金领取方式灵活可选,且支持保单加保。

可惜的是这款产品的收益一般,没有附带万能账户也就算了,连养老年金的收益也不高,只想追求高收益的朋友可要谨慎哦!

如果对这款年金产品依旧感兴趣的朋友,也可通过这篇文章继续了解:

爱心人寿「百岁人生福享版」真能无忧养老吗?看完这篇就知道了baoxian.2239.com那么,今天的内容就到此,希望对大家有帮助~