重疾险的价格,会根据产品、保额、缴费期限、保障期限的不同而变化。

30岁人群买重疾险要多少钱,则需要结合上述变量去具体分析,很难给出一个实际数值。

下面学姐就来给大家分析一下,30岁人群应该如何结合自身情况,去灵活配置重疾险。

开始之前,先给大家送上一份小礼物——重疾险防坑指南,全网独家,快收藏起来:

手把手教你避开重疾险的这些坑!baoxian.2239.com

手把手教你避开重疾险的这些坑!baoxian.2239.com>>30岁重疾险一般多少钱?哪些因素会影响重疾险保费价格?

>>有哪些高性价比重疾险推荐?

>>学姐总结

一、30岁买重疾险一般多少钱?哪些因素会影响重疾险保费价格?1、保额

重疾险属于给付型保险,而给付的保险金,则是以投保时购买的保额为基础,再乘以一定的赔付比例进行赔付的。

在其他变量确定的情况下,选择的保额越高,每年需要缴纳的保费就越高。

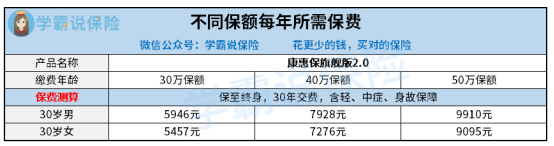

以康惠保旗舰版2.0为例,一起来看看这个表格:

一般学姐建议,重疾险的保额选择50万是比较合理的,也可以根据自身经济情况酌情增加,但是最低不能低于30万。

保额选择太低,保障的力度就不够;反之,保额过高,需要缴纳的保费也会越高,就会徒增投保人的缴费压力。

关于这个话题,学姐之前写过一篇详细的科普文,在这里就不过多赘述了,感兴趣的朋友戳:

重疾险买多少保额合适?说说里面的门道baoxian.2239.com2、保障期限

根据保障期限的不同,重疾险可以分为终身重疾险和定期重疾险。

终身重疾险,保障至终身,给予被保人稳定的保障,但是与此同时价格也会比较贵。

定期重疾险,一般会提供保20/30年、保至70岁、80岁等,保障期限结束,保单随即失效,后续会存在一定的风险缺口,不过价格会相对便宜。

依旧以康惠保旗舰版2.0为例:

学姐建议,在预算充足的情况下,选择保障至终身,保障更加稳定,抵御风险的能力会更强。

倘若预算有限,保障期限也最好覆盖至70岁,因为根据数据统计,中国人均寿命在73.3岁,选择保障至70岁,能在预算有限的情况下覆盖最大的风险。

3、缴费期限

不同的缴费期限,也同样会影响到保费价格,依旧以康惠保旗舰版2.0为例:

可以看到,在其他变量确定的情况下,选择的缴费期限越长,保费价格越低。

所以,在配置重疾险时,学姐常常建议大家尽量把缴费期限拉长,这样一来就能有效的减轻我们的缴费压力,对预算不足的朋友是非常友好的。

除此之外,不同的保险公司推出的重疾险产品,价格也不同。

就比如我们熟知的国寿、平安这些大公司,他们推出的重疾险产品会存在一定的品牌溢价,价格会稍贵些。

而一些新兴的互联网保险公司推出的重疾险产品,性比价非常高,以此提高产品竞争优势。

并且,重疾险的保费还会根据被保人的年龄而变化:被保人年龄越高,保费也会越高。

这也是为什么,学姐一直强调重疾险越早买越好的原因!

其实也不难看出,30岁人群配置一份重疾险,价格并不会特别贵,最低三千元就能配置到。

只要我们灵活调整变量,再去选择一些高性价比重疾险产品,即使在预算有限的情况下,也能轻松配置!

贴心的学姐已经整理了三款高性价比重疾险,一起来了解一下。

二、有哪些高性价比重疾险推荐?开始之前,我们先来看看产品保障图:

碍于篇幅有限,学姐就直接给出结论了!

凡尔赛1号:轻、中症赔付超灵活,癌症保障超给力!

在轻、中症保障方面,凡尔赛1号的赔付方式为共享赔付,最高赔付次数为5次。

什么是共享赔付呢?简单的说,倘若被保人罹患了5次轻症,或者是2次中症和3次轻症,只要轻症+中症不超过5次,就都可以得到理赔。

这种理赔方式,相较于传统的固定赔付次数而言,灵活性会更加的高。

除此之外,凡尔赛1号还把癌症二次赔升级为癌症三次赔,非常适合看重癌症保障的人群配置!

这款产品的详细测评学姐放在下方了,大家自取:

买凡尔赛1号之前,我想告诉你这些真相!baoxian.2239.com康惠保旗舰版2.0:保障范围超广泛,创新前症保障!

目前,市面上比较优秀的重疾险产品形态为【重疾+中症+轻症】。

而康惠保旗舰版2.0扩大了保障范围,增加了前症保障!对被保人来说,就是把理赔的门槛降低了,那肯定是更好的呀。

看中保障范围的朋友,不妨考虑入手这款产品。

除了前症保障,这款重疾险还存在不少亮点,想了解更多可以戳这篇文章:

康惠保旗舰版2.0重磅来袭!baoxian.2239.com达尔文5号焕新版:超优保障力度,基础保障都提供额外赔!

由保障图可看到,在重疾、中症、轻症保障上,达尔文5号焕新版都提供了额外赔,保障力度那是杠杠滴!

倘若是追求保障力度的朋友,选择达尔文5号焕新版就对了!

这款产品可不止保障力度强这一优势,投保之前不妨先对产品做个全方位的了解:

达尔文5号焕新版值不值得买?baoxian.2239.com综上所述,倘若大家还有疑问,或者是对自身的情况不了解,不懂如何配置重疾险,不妨在评论下方留言,或者私信提问,学姐都会给大家解答的。

碍于篇幅有限,上文仅介绍了三款重疾险产品,如果没有你中意的,可以点击看看这份重疾险榜单,里面说不定有适合你的重疾险产品:

十大便宜好价的重疾险大盘点!baoxian.2239.com