前段时间,我老家邻居的王叔叔不幸去世了,他的家人们想起之前有买过一份重疾险,于是找保险公司理赔,结果被拒赔了,原因是重疾险没有带身故责任,他的家人们觉得很亏,而现实生活中这样的例子比比皆是。

学姐经常建议大家买重疾险的时候,最好要附加身故责任,那为什么买重疾险要带身故责任呢?有哪些好处?买重疾险又要注意哪些事项?接下来,我给大家一一解答~

赶时间的朋友,可以先收藏这篇干货,有时间再看:

买保险不带身故也可以?太天真了吧?baoxian.2239.com

买保险不带身故也可以?太天真了吧?baoxian.2239.com· 重疾险为什么要带身故?

· 买重疾险要注意哪些事项?

相信很多人都知道,重疾险的重疾和身故是二赔一的,也就是说,如果发生了重疾理赔,那身故责任就终止了,如果没有发生过重疾,不幸身故了也可以获得赔偿金,有的是赔付保额,还有的是赔付已交保费,又或者是赔付保额、已交保费或现金价值的最大者。

一般来说,我们所说的含身故责任的重疾险指的是身故赔保额的产品。

因此,很多人觉得重疾没必要带身故,买一份寿险就可以了,这样患重疾可以赔,身故了寿险也可以赔,互不影响。

而且带身故的重疾险保费会比不带身故的重疾险贵一些,所以很多人选择购买不带身故的重疾险。但其实带身故的重疾险是有很多好处的。

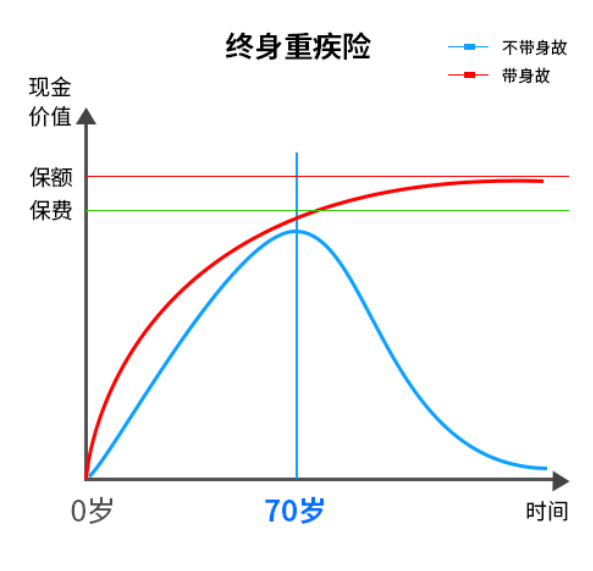

1. 带身故的重疾险现金价值高

虽然带身故的重疾险比不带身故的重疾险保费贵30%左右,但带身故的重疾险现金价值更高。

同样的一份终身重疾险,如果含有身故责任,等到70岁的时候,现金价值还会继续增长,最终会超过保费,且无限接近于保额。

但是不含身故责任的话,到了70岁后,现金价值会持续降低。

带身故的终身重疾险,如果被保人不幸身故了,可以赔付一笔保额给其家人;又或者后续不想要重疾保障了,也可以通过退保来拿到一笔不低于保费的现金价值。

而不带身故的重疾险,如果被保人没有发生保险事故,保险公司是不会进行赔付的,身故的时候也只能作退保处理,领取当时的现金价值,但现金价值很少。

2. 未达到理赔条件而身故,也可以获得赔偿

虽然重疾险是一次性给付一笔钱的,但不是所有的重疾都是确诊即赔的,其中确诊即赔的只有三种,分别是恶性肿瘤、多个肢体缺失、严重Ⅲ度烧伤。

另外,6种重疾需要实施了约定手术,19种重疾需要达到疾病约定状态才可以理赔。

因此,大部分的重疾都是发生合同约定的重疾,且达到理赔条件后,才可以获得赔付。

这就意味着,不带身故的重疾险,如果没有达到重疾理赔条件就身故了,是无法获得理赔金的。

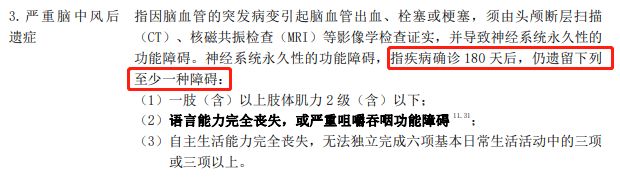

比如严重脑中风后遗症,必须要确诊脑中风180天后,仍然丧失正常生活的能力才可以获得理赔。

而现实是,很多脑中风患者,在突发疾病的时候,往往因为病情过于严重,还没到180天就身故了。

又比如重大器官移植术或造血干细胞移植术,需要实施了相关手术后,才可以获得理赔。

如果没有实施过手术,或在手术过程中死亡也是无法获得重疾理赔的。

由此可以看出,带身故的重疾险恰好弥补了未达到理赔条件就身故的缺陷,可以获得一笔身故保险金。

综上所述,带身故的重疾险不仅现金价值高,而且未达到理赔条件而身故,也可以获得赔偿金。更何况,人不一定会得重疾,但一定会身故,选择带身故的重疾险保障会更加全面,保费也不会白交,基本上没有什么损失。

至于市面上有哪些带身故的重疾险,大家可以看看这份热门重疾险对比表哦:

全国热门的136款重疾险对比表baoxian.2239.com1. 保额要充足

买重疾险就是买保额,买多少保额,到时候理赔的时候就赔多少钱。

重疾险一买就是几十年、甚至一辈子,再加上通货膨胀,钱会越来越不值钱,因此保额一定要充足,不然即使买了保险,作用也不大。

一般来说,重疾险的保额=30~50万的治疗备用金+3~5年的收入补偿。

如果你还是不知道如何选择合适的保额,可以看看这篇文章哦:

保险买多少保额合适?说说里面的门道baoxian.2239.com2. 合理的保费预算

不少人会面临着房贷、车贷、子女教育金的压力,所以保费的预算不能太高也不能太低,一般来说,重疾险的保费预算占年收入的10%左右就可以了。

3. 不要买返还型重疾险

“有病治病,没病返钱”的返还型重疾险,完美地解决了大家对于保险没理赔就白买的担忧,深受不少消费者的喜爱。

但是返还型重疾险的价格很贵,一般会比消费型重疾险贵2倍左右,而且保障不够全面,有些还没有中症保障,还不如拿多余的钱去理财。

综合来说,买重疾险的话,保额要充足,保费支出要合理,以及不要买返还型重疾险,挑选重疾险的时候要全面了解产品的优缺点,同时结合自身的身体状况、预算、需求等实际情况,才能买到最合适自己的重疾险。

市面上的重疾险五花八门,为了节省大家的时间和精力,我给大家整理了目前市面上性价比高、值得买的10款重疾险:

十大值得买的热门重疾险大盘点!baoxian.2239.com