谢谢邀请!很荣幸来帮你解答这个问题!

25岁,有一部分人还是大学生,或刚踏出校园正在面临社会的考验;可能还有一部分人已经成家,甚至有了孩子等等。

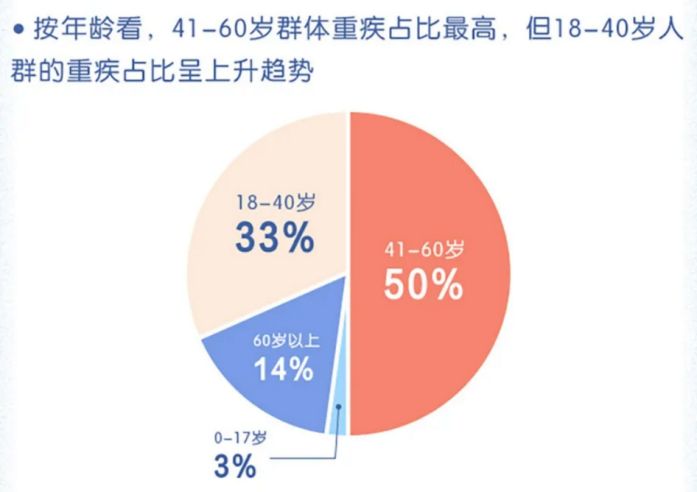

不管是什么身体,买保险还是非常有必要的,要知道,现在很多重疾越来越年轻化了,比如年轻轻轻就患有甲状腺结节、肾结石以及胃癌等,学姐可不是在吓唬大家,这是有数据来说明的。

来源于某保险公司的2020年理赔年报

来源于某保险公司的2020年理赔年报

所以,作为25岁的你,如果现在预算还可以,就尽快给自己买份健康保险,比如百万医疗险或重疾险。

如果不知道怎么买?这一份投保攻略可教你:

年轻人如何买保险?这样配置,保费省一半!baoxian.2239.com

年轻人如何买保险?这样配置,保费省一半!baoxian.2239.com25岁买商业保险之前,务必先把国家提供的医保买上,至于商业保险怎么买?一般购买的顺序是这样的:百万医疗险、意外险、重疾险、定期寿险。

百万医疗险是可以把报销上限提升至百万的医疗保险,一般是作为医保的补充,可以报销医保目录外的自费药、进口药以及靶向药等,只需一百多或二百就可以换来几百万的保额,杠杆很高。

最重要的是百万医疗险会提供重疾就医绿色通道、住院医疗费垫付等实用的增值服务,以住院医疗费垫付为例,百万医疗险的本质是报销型报销,是要事后拿相关单据去找保险公司报销的。

那要是我们在看病之前没有钱,为了不耽误病情,这时保险公司提供的住院医疗费垫付服务就显得非常实用了,可以让病人及时得到就医。

所以说,增值服务中的住院医疗费垫付非常实用,如果百万医疗险没有提供该项服务,那就很鸡肋了!

那像性价比这么好的百万医疗险,25岁的朋友怎么买呢?别急这篇榜单可参考哦:

推荐给25岁的你:十大值得买的百万医疗险!baoxian.2239.com重疾险,本质是一款收入损失险,主要是针对“重疾”而设立的保险。

和百万医疗险不同的是,百万医疗险是报销你因住院花掉的钱,属于报销型保险,而重疾险是一次性赔你,保额多少就赔你多少,而且这笔钱随便用,是去治疗呢,或者是去还债呢,都没人管!

最重要的是重疾险保障的重大疾病,大部分是非常高发的,比如癌症、心脑血管等,在各家保险公司的理赔报告中,两者都占据了80%的比例,可不能忽视哦!

那作为25岁的你怎么买重疾险呢?选择定期还是终身?最全的投保攻略马上送给你:

推荐给25岁的你,十大便宜好价的重疾险大盘点!baoxian.2239.com以上百万医疗险和重疾险的作用是关于健康方面的,下面是关于身故和意外方面的保险类别,大家可要分清楚哦!

寿险,是用来转移家庭经济顶梁柱因不幸身故或全残,造成的收入损失、债务无力偿还等风险。

常见的有定期寿险和终身寿险,其中,定期寿险是转移被保人某一时间段的身故/全残风险,比如20年、30年、保至60岁/70岁等,保费比终身寿险的便宜,适合家庭经济支柱成员入手;而终身寿险比较适合有钱人为了让指定受益人继承家产而考虑的。

一般25岁的朋友,如果已经成家了,需赡养老人或抚养小孩,这时可入手一份定期寿险来做规避风险。

那市面上的定期寿险哪款好?这份对比表可告诉你答案:

超全!国内热门定期寿险对比表baoxian.2239.com意外险,顾名思义,保障的是意外造成的风险,但这里要特别提醒大家,要达到意外伤害的认定,外来的、突发的、非本意的和非疾病的,这4项必须同时满足,缺一不可。

一般意外险的保障范围包括意外身故、意外伤残以及意外医疗,其中意外伤残是按照等级标准来赔付的,1级是最严重的,按照100%比例赔付。

25岁想买意外险,一般推荐一年期产品,这类产品性价比高,投保门槛低,哪款便宜就买哪款!

如果不知道都有哪些意外险,不妨通过这份刚出来的榜单挑选看看:

2021年,最值得买的意外险都在这里了baoxian.2239.com总而言之,25岁的朋友想买保险,可以根据下面的需求进行对号入座:

罹患重疾的风险需要百万医疗险来支付治疗费用;需要重疾险来支付看病养病期间的日常生活费用以及护理费;需要定期寿险来支付身故后家人的生活费用;需要意外险来支付意外伤残带来的日常生活费用以及护理费。

那么,今天的内容就到此结束,希望对大家有帮助~