保险条款根本不是人看的!保险套路太深了!

这是很多人对保险的第一印象。

保险条款晦涩难懂、消费者和保险公司存在巨大的信息不对称。

这也是很多人不愿意买保险的一大原因。

于是,出现了另外一群人。

他们不服务于保险公司,只是为消费者提供购买建议、理赔帮助。

这些人,就是保险经纪人。

但是很多伙伴说,我对你讲的这些没兴趣,只想知道哪个保险咨询平台靠谱。

但是要真的说起来,保险咨询行业和“保险经纪”是密不可分的。

多数的保险咨询行业背后都是一个保险经纪公司。

当然啦,看到文章的标题大家应该知道了,今天的主角是“小雨伞保险”公众号,不少小伙伴觉得上面的文章写得很好,今天我也带大家深扒一下。

本文重点1、小雨伞保险公众号专业吗?

2、小雨伞保险公众号靠谱吗?怎么选择保险咨询平台?

小雨伞保险是一家保险特卖产品的销售平台。成立于2015年,比起那些互联网保险的鼻祖,还是有点青涩的。

但是我还是看到了小雨伞保险公众号身上很大的发展潜力:

1、【小雨伞保险】坚持为保险行业输送“新血液”。

没有新事物,那么时代就无法进步,我们买的东西就会一成不变。

1992年,英特尔CEO安迪·格鲁夫曾经说过这样一句话:个人无线通讯装置的想法是“一个贪婪驱使的白日梦”。但是就在他说这话的这一年,诺基亚推出了全球首款商用GSM手机。

对于任何一个保险咨询平台来说,没有了更新,就没有了灵魂。

如果不能坚持不懈地评测产品,那么就无法为我们消费者提供最新、最好的产品。

在我心目中,小雨伞保险公众号、学霸说保险这样的平台是做得比较好的,都在用心地为大家“供血”。

2、【小雨伞保险】推荐的不少产品性价比颇高。

在小雨伞保险公众号推荐的保险产品当中,我看到了不少优质产品的身影。

像是妈咪保贝、超级玛丽3号Max这样的优质产品,小雨伞保险公众号也同样在进行相关的评测:

「妈咪保贝」就要停售了,还没买的要上车吗?baoxian.2239.com

「妈咪保贝」就要停售了,还没买的要上车吗?baoxian.2239.com

小雨伞保险公众号这一点是值得很多的保险咨询平台学习的。

二、小雨伞保险公众号靠谱吗?怎么选择保险咨询平台?这几年“网红经济”快速发展,就像雨后春笋一样。但是也出现了不少“卖假货”的网红。

12月29号,80余人在辛巴直播间网购后,被电信诈骗600万元,在辛巴的直播间门口拉横幅。

(无论是故意的,还是不小心泄露消费者的个人信息,最终都导致了严重的后果。)

说实话,“辛巴”不是第一次在“作死”的边缘了,之前他销售的“假燕窝”事件就闹得轰轰烈烈的。

一位网友是这么说的:其实辛巴还是挺有原则的,至少只骗他的“家人们”。

是的,大家在“网红”那里买东西,是出于信任,而很多“网红”却似乎没有了“底线”。

生活在这样一个网络畅通的时代,我们接受信息的速度很快。但是也面临着诸多的无奈。

我们普通的消费者大多只能看到事物的表面,而没有多少人会去深究一个平台靠不靠谱。

我们只是看到了,谁谁谁文章写得很好,但是很少有人关注到,一个保险咨询平台的背后是怎样的。

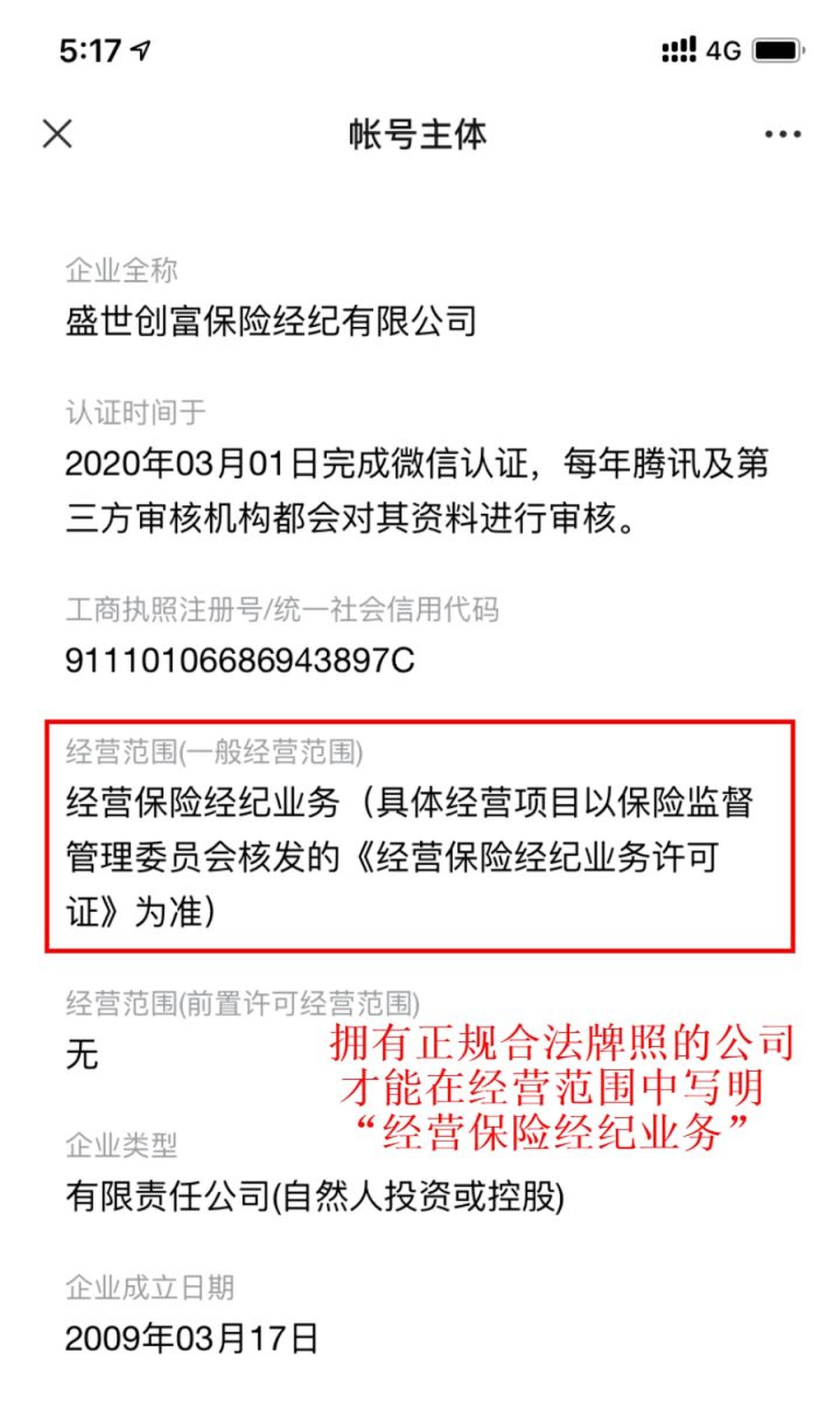

1、决定一个保险平台好坏的第一条分水岭,是有没有牌照。

第三方平台想要在互联网上面销售保险,必须具有“经营许可”。

以学霸说保险为例,经营许可长这样:

但是由于互联网保险的高速发展,保险咨询平台在不断地“裂变”,不少保险咨询平台抱有侥幸心理选择了“逃避监管”,也就是“无牌经营”。

这样的做法,完完全全是在损害消费者的利益。

一个牌照的保险咨询平台的连经营的状况信息都是未知的,那么我们就更不能指望他它能够保障我们的权益。

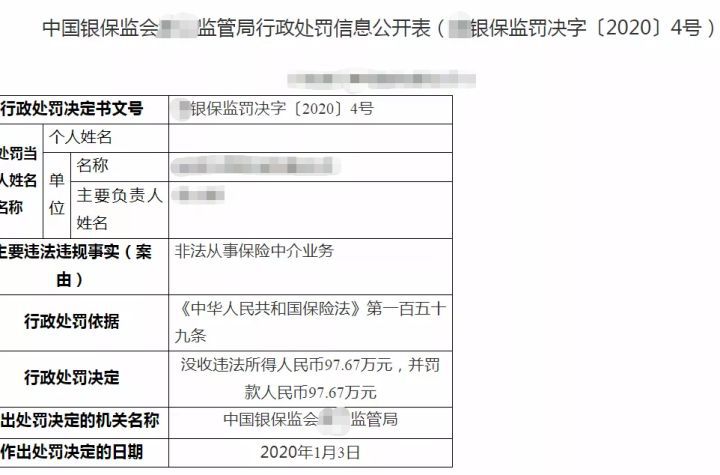

今年1月份,银保监会就对一家大型的保险咨询平台作出了高达195.34万元的处罚。

原因就是这个保险咨询平台,在拿到牌照之前,违规进行保险经纪业务。

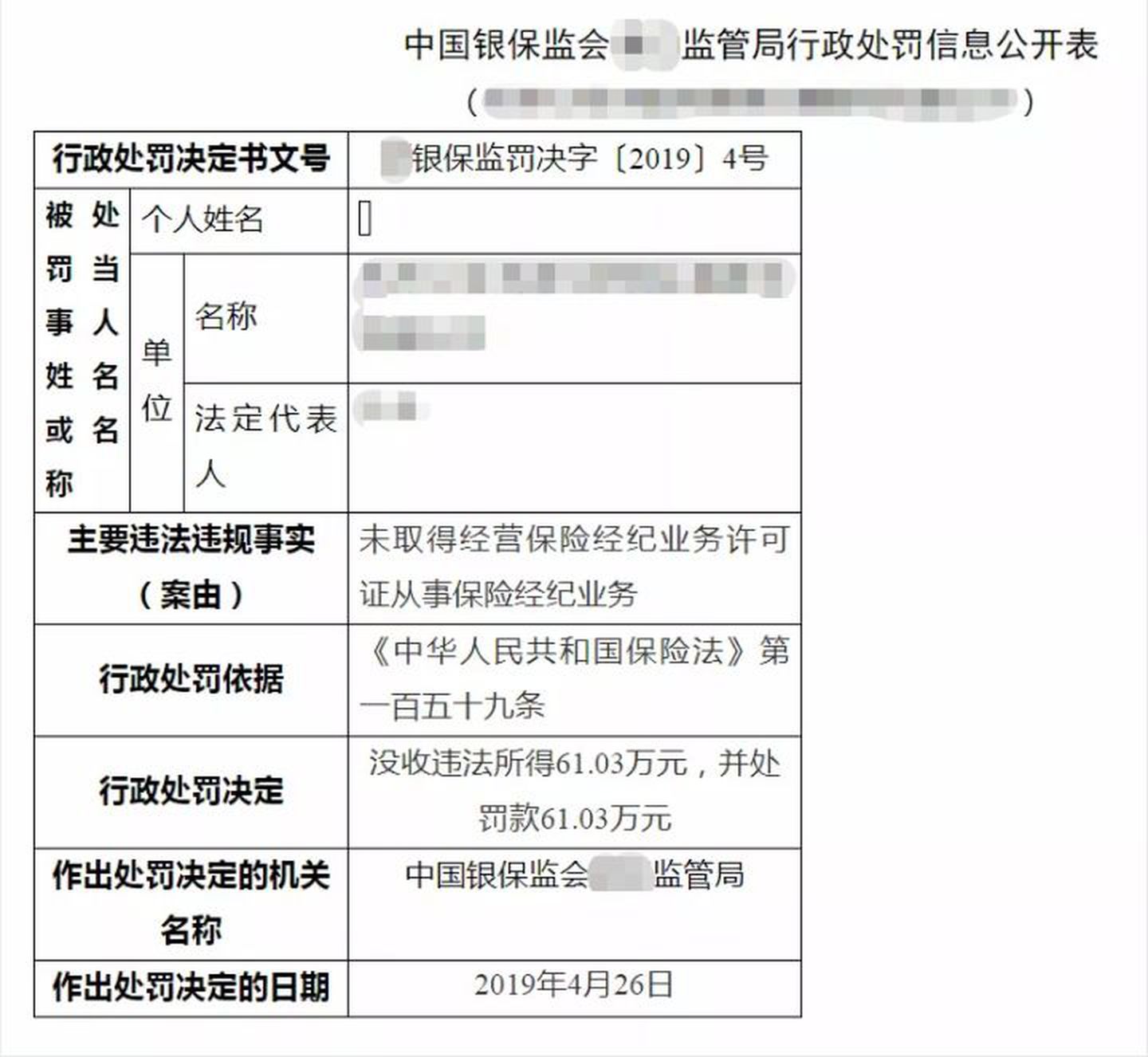

这样的保险咨询平台并非个例,早在2019年5月6号,就有另一家公司因为未能够取得保险经纪业务许可证而被罚没122.06万元。

监管部门的处罚真是大快人心,把躲在暗处的“大老鼠”都抓了出来。

不过也有很多不知名的保险咨询平台,仍然没有受到相应的惩罚。

那么我们这些普普通通的消费者,要怎么避免受到这类平台的“毒害”呢?

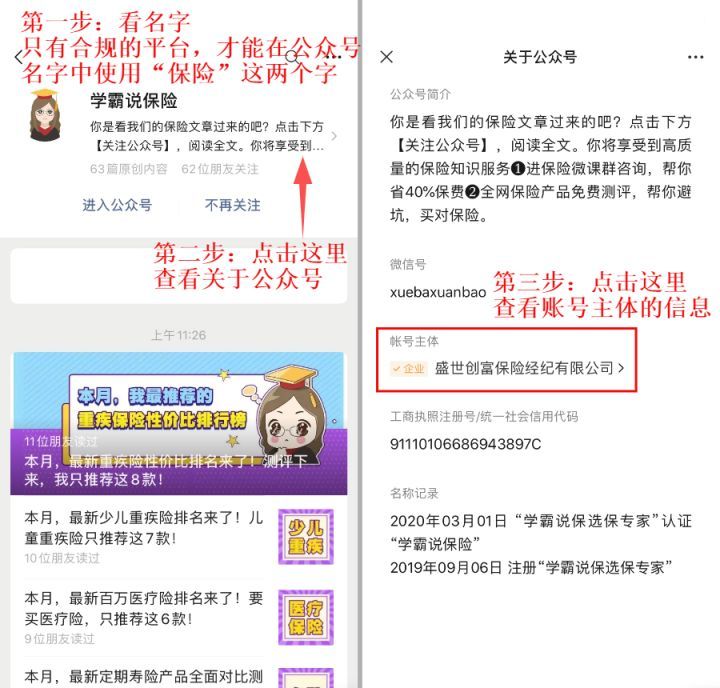

大多数的保险咨询平台,都是有“公众号”的。那么我们就可以通过以下的步骤了解这个平台是不是正规的:

1、判断公众号名称是否有“保险”二字,有的话说明是有牌照的,没有的话进行第二步。

2、关注公众号——点击查看公众号——查看账号主体的信息——在经营范围内写明“经营保险经纪业务”,则说明是有牌照的。

我以学霸说保险为例,为大家演示一下具体的操作过程:

注:学霸说保险和小雨伞保险都是合格合规的保险咨询平台。

2、判断一个平台是不是专业的,要看是能否做到客观公正。

有些平台是用心地给用户推荐产品,而有些平台却为了销售产品而价值观扭曲。

最近处于IPO风口的某金融平台,就凭一通骚操作,硬生生的冲上了头条。

广告的内容是这样的:

一位农民工的母亲晕机想要开窗。空姐推荐升舱服务,但是农民工大哥因为没钱而拒绝了。

而后面的一个穿着西装的大哥告诉他:升舱的钱我来出。

这位大哥告诉他,可以在平台借了15万,并推销平台种种优点:新用户30天内免息,万元日息最低1.9元,还没有一瓶水贵。

看到这里,大多数人并没有被感动到,反而感到非常的愤怒。

原因是这位大哥并没有真的帮助农民工升舱,还让农民工借钱,这种完全就是在“割韭菜”的行为,竟然被美化成了“乐于助人”。

从中我们可以看出,一个平台如果失去了自己的底线,那么就不可能获得大家的认同。

对于保险咨询平台来说,也是这样的,用户能否认同你,取决于你是不是用心地用户推荐产品,有底线地销售产品。

什么是有底线呢?我认为是毫无保留地让用户知道每一款保险的优劣势,做到“客观中立”地评测产品,让用户自己做出最合适的选择。

小雨伞保险上面作了不少的保险评测,算是比较有诚意的了。

相比之下,学霸说保险显得更为“客观中立”。

当今年的七月份的时候,很多的保险咨询平台(也包括学霸说保险、小雨伞保险这些平台)都在强烈地推荐超级玛丽3号Max这款火爆的重疾险产品。

而同样十分优秀的康惠保2.0却被大多数的平台淡忘,这款产品独特的“前症保障”使得其保障比超级玛丽3号Max、达尔文3号更加全面,而其他保险咨询平台却很少有推荐这款产品。

即将停售的【康惠保2.0】到底要不要买,看这一点就知道了!baoxian.2239.com

直到九月份以后,才有一些平台才陆陆续续地评测这款产品。

当然,这不是学霸说保险第一次评测“冷门”的保险产品,在学霸说保险的平台上面。我们可以看到一款名为“康乃馨”的保险评测。

即将停售的平安康乃馨,保障和收益都让人哽咽……baoxian.2239.com

大家猜一下这款保险是什么时候的。

直接说答案吧。这款保险是在2001年推出的,历时19年之久,其他平台根本看不到。

而只有学霸说保险,做到了对市面上绝大多数的保险产品都进行测评。

为啥要做这么多的保险评测呢?

因为只有经过全面的对比,才知道哪款保险产品最好。

毕竟,只有见过最好的保险和最差的保险,才知道谁才是砖石。

3、决定要不要在一个平台上面买保险,要看能不能理赔协助。

很多人选择在学霸说保险上面买保险,原因是上面的保险卖的很便宜。

但是也有人,是冲着理赔服务去的。

说实话,协助理赔在别的保险咨询平台上面几乎是看不到的。

而学霸说保险再一次给了我们信心。

学霸说保险的安心赔是这样的:

[block type="link" title="理赔实录丨有了「安心赔」,理赔不再愁mp.weixin.qq.com " url="https://baoxian.2239.com/?gid=1" pic=""]

" url="https://baoxian.2239.com/?gid=1" pic=""]

简单来说就是在学霸说保险平台上面任意购买一款保险,就可以获得终身24小时·7天的理赔服务。

像学霸说保险这样优秀的保险咨询平台,是非常不多见的。

如果是你,你会选择哪个保险咨询平台呢?