都说人到中年不得已,保温杯里泡枸杞。

40多岁的中年人身上背负着家庭的重担,上有老下有小,工作压力生活压力都极大。

于是,不少朋友就想到了给自己买一份重疾险,预防疾病来临时家庭经济坍塌。

有读者问,复星联合家医保重疾险适合40多岁的中年人投保吗?

适不适合,测过便知,测评安排!

开始分析前,大家不妨了解一下中年人搭配保险的思路:

中年人买保险难?内附超省钱保险方案,教你快速搞定!baoxian.2239.com

中年人买保险难?内附超省钱保险方案,教你快速搞定!baoxian.2239.com>>复星联合家医保重疾险保障如何?好不好?

>>复星联合家医保重疾险适合40多岁人群购买吗?

话不多说,先看下保障图:

如上图所示,复星联合家医保重疾险的保障并不复杂。

下面,学姐挑重点给大家分析一下这款产品的优点和缺点。

优点1:重疾赔付到位

复星联合家医保重疾险保障110种重大疾病,只能理赔1次,赔付100%基本保额。

但是,若在51岁前重疾出险的话,可以额外赔付60%基本保额。

也就是说,要是买50万保额的话,就可以赔付1.6倍保额,到手就是80万!

多赔的这一大笔钱,对于家庭经济支柱来说,可以有效缓解因为疾病带来的经济压力。

不得不说,复星联合家医保重疾险确实有在认真给我们赔钱呀。

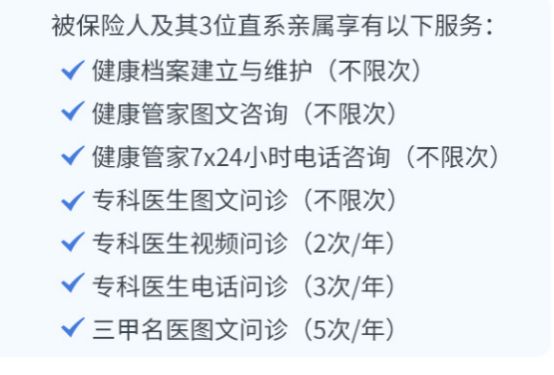

优点2:健康服务贴心

复星联合家医保重疾险提供的健康服务很丰富,有健康咨询、早筛体检和重疾就医,被保险人及其3位直系亲属都可以享有以上健康服务,实用性相当高。

值得一提的是早筛体检服务。

很多人之所以不愿意体检,昂贵的体检费是很重要的原因。一套体检流程下来,可能辛苦一两个月的工资就没了。

但不体检也不行,因为只有定期体检,才能在疾病早期发现问题,及时预防和治疗。

考虑到消费者的体检需求,家医保重疾险针对18-45周岁、46-105周岁群体分别提供不同的体检服务。

其中18-45周岁的包含甲状腺结节、前列腺癌、胃部疾病、宫颈早期病变等筛查项目,可以说是非常贴心了。

当然,这款产品也不是毫无缺点的。

缺点1:保障不够全面

复星联合家医保重疾险只保障重疾,常见的中症保障和轻症保障不知所踪。

要知道,疾病的发展一般是轻症→中症→重疾,若在轻症和中症时期,能够早早发现早早治疗,便可以避免疾病恶化成为重疾。

这样子,不仅可以提高治愈率,被保人也可以免受放化疗折磨,这对患者的身体创伤也会更小。

但是,轻症和中症治疗起来可不便宜,动辄十几万甚至几十万,一般家庭一下子还真拿不出这么多钱。所以,重疾险的保障就尤为重要了。

现在市场上,90%的重疾险都含有轻症保障和中症保障,对比之下,复星联合家医保重疾险的保障未免也太单一了。

关于复星联合家医保重疾险,我就分析到这里啦。想继续深入了解这款产品的朋友,不妨看下这篇深度测评文:

买重疾险还能承包体检?复星联合家医保重疾险有点意思……baoxian.2239.com总的来说,复星联合家医保重疾险虽然优点不少,但是缺陷也很明显。

但是综合来看,学姐是不推荐40多岁人群投保复星联合家医保重疾险的。

因为40多岁人群,大部分都是家庭的经济支柱,身上的担子极重。这时候,万一不幸卧病在床,对家庭经济的打击是巨大的。

所以,40多岁人群适合投保保障全面、赔付到位且性价比高的产品。而复星联合家医保重疾险的保障实在是太单薄了,万一不幸罹患轻症和中症是没得赔的,相当于买了保险也不保险。

所以,学姐建议40多岁的朋友可以考虑下保障更加全面的重疾险产品。

最后,学姐也给大家整理了一份值得买的重疾险榜单,有需要的朋友不妨参考下哦:

十大值得买的热门重疾险大盘点!baoxian.2239.com