近来最让学姐感到辛酸的例子,莫过于48岁还坚持在比赛的运动员丘索维金娜,退役又复出只为身患白血病的儿子。“你未痊愈,我不敢老”,在为之动容的同时,我们不得不去思考背后的苦累。

从丘索维金娜一坚持就坚持到了第八届奥运会来看,想必所需的治疗费用并非一笔小数目。原来家里有一个重疾患者,需要一个母亲牺牲这么多...而这些牺牲其实是能够避免的,只需要一份保障全保额足的重疾险:

十大值得买的热门重疾险大盘点!baoxian.2239.com

十大值得买的热门重疾险大盘点!baoxian.2239.com保额怎么买?不多不少才刚刚好!

想得到高赔付?这个产品不容错过

得了重疾怎么办?前头住院治疗要花钱,后头看护疗养也要钱,家里人前后照顾还耽误工作,一场病下来简直损失惨重。

人到了31多岁的而立之年,大多都已经成为家里的顶梁柱,一旦倒下,自己卧病在床断了收入不说,对整个家庭的经济状况也无疑是一记重击...

所以我们买重疾险,意义就在于补充患疾之后的收入损失,保障个人和家庭的财务状况不受影响。而保额直接决定了我们理赔时能得到的赔付金额,如果保额过低就起不到保障的作用,保额过高又可能导致保费支出对生活造成压力,过多过少都成问题,该怎么买还得看这篇文章摸清其中的门道:

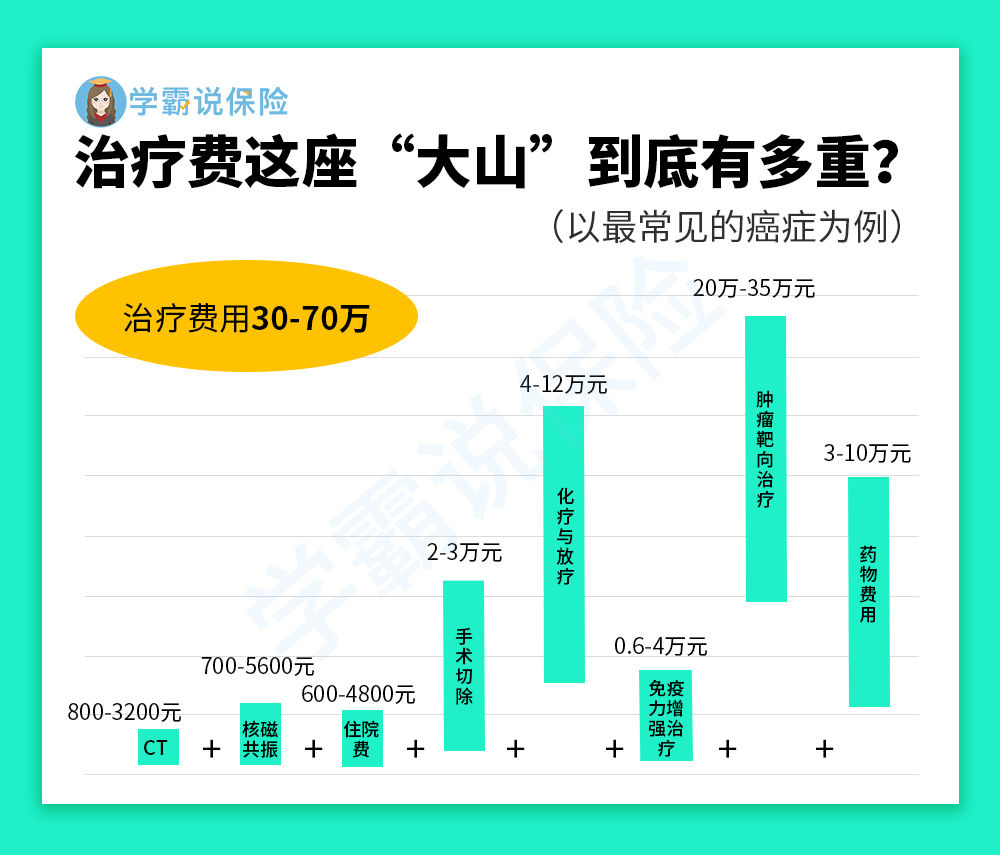

保险买多少保额合适?说说里面的门道baoxian.2239.com毫不夸张的说,买重疾险就是买保额!就拿最常见的癌症为例,所需的治疗费用动辄几十万,还不算因为治疗重疾伴随而来的收入损失、照看护理、康复等费用:

要想让投保的重疾险真正能抵冲风险带来的损失,我们就必须要用“饱和式救援”的态度去应对。依上图的治疗费已经够大部分人生活拮据,但这不过只是平均数额,而平均就意味着存在极端情况,有的幸运儿很快就治愈了,而不幸者还不知道什么时候是个头。

学姐建议大家选择保额时,应该覆盖这几个方面:重疾治疗费用+重疾康复费用+因重疾无法工作的经济损失+重疾期间家庭开支。一般按照年收入的5倍计算,最低也不要低于30万,一线城市则需要50万起步。如果预算允许,还可以再适当调高一些,有能力的甚至可以买到百万保额。

学姐也知道,高保额就意味着高保费,那预算没有那么多的怎么办啊?面对疾病只能砸锅卖铁了吗...

学姐前面说过,想避免这种牺牲,只看保额还不够,买错保障不好的产品保额再高也是白搭,保障全保额足这两点考量缺一不可。什么才算保障全的好重疾险?这份攻略一定要收好:

好的重疾险原来长这样!你被骗了这么多年...baoxian.2239.com要是买不到太高的保额,我们不妨换个思路,买款高赔付的产品不就解决了吗~

而以赔付比例高、保障力度大迅速走红的宝藏选手——同方全球的凡尔赛1号不请自来,匹配绝大部分人的需求,因其健康告知以及核保都十分宽松的特点,哪怕身体有大小毛病也值得一试!我们直接来看具体保障:

凡尔赛1号分为两个保障计划,一个保定期至70周岁,一个则是保障终身,让每个人都能够根据自身情况进行选择投保,不再需要为预算发愁~

学姐也是整理完才发现,凡尔赛1号居然有这么多种投保的方案,未免也太人性化了:

不单只如此,一顿分析下来学姐发现凡尔赛1号的优点那可是真不少:

1. 重疾额外赔优秀

凡尔赛1号在60周岁前首次确诊重疾可赔180%的基本保额,哪怕额外赔在重疾险产品里足够常见,180%基本保额的赔付力度也已经相当优秀。不仅如此,首次确诊在60-65周岁的人群也能享受130%基本保额的赔付金,这在重疾险里是非常难得的。一般重疾险在60周岁之后可就只赔100%基本保额了。

真的有被凡尔赛1号重疾险“凡”到,这样的赔付力度不论跟哪款产品相比都是一等一的好,大家不妨看看这份对比表就知道了:

凡尔赛1号和全国热门的136款重疾险对比表baoxian.2239.com2. 轻中症保障给力

大部分重疾险产品都是在重疾保障和其他附加责任上面下功夫,对轻中症忽视太久,最多只是提高下赔付比例而已。但凡尔赛1号面面俱到,不仅对首次确诊轻中症设置了15%基本保额的额外赔付,还对轻中症共享赔付次数,实行累计赔偿的方式:

凡尔赛1号这样设计,轻症和中症都最多可以做到赔5次!更能符合风险的不确定性,显然比一般把中症和轻症分开赔付的产品更加灵活了!

哪怕是学姐这样的保险老司机,看了都得感叹一句,凡尔赛1号实用性真的太强了,完全能够帮助我们抵御疾病风险。

患有重疾治疗费用仅仅是可见的基本风险,收入损失和额外支出才是潜在背后的更可怕的敌人。活下来是不够的,生活不受到影响才是我们的目的,只有买到足够的保额,才能更确定地转移掉风险。

丘索维金娜的母爱固然伟大,但学姐更加希望看到的是,这种困境能少一些、再少一些。