8月12日,广州天河区有1例入境人员解除集中隔离后,居家健康监测第4天核酸检测初筛阳性。截至目前,天河区的88名密接者和117名次密接者全部核酸检测结果均为阴性。

疫情的再次反弹,让大家人心惶惶。很多人就开始关注起了买保险这件事,想通过保险寻求安全感。

最近,有位40多岁的朋友过来问学姐,鲲鹏1号重疾险性价比怎么样,适合买吗?

学姐这就来给大家全面测评一下鲲鹏1号重疾险,看看它的保障内容怎么样~

要是想抢先了解鲲鹏1号相关内容,可以直接看下面这篇文章:

鲲鹏1号重疾险怎么样?没了解之前别瞎买!baoxian.2239.com

鲲鹏1号重疾险怎么样?没了解之前别瞎买!baoxian.2239.com本文重点:

鲲鹏1号重疾险有什么保障亮点?

鲲鹏1号重疾险这些小猫腻你知道吗?

话不多说,学姐先给大家送上鲲鹏1号重疾险的保障内容图:

通过上图可以得知,鲲鹏1号重疾险是一款接受0到60周岁投保的重疾险,对高龄人群还是比较友好的。同时,大家可以根据自身情况选择保至70周岁或者保终身,缴费期限可以选择趸交或者分5/10年/15/20/30年交。

究竟鲲鹏1号重疾险有何魅力,学姐下面就来给大家揭晓:

1、可附加两次70周岁前额外赔保障

要学姐说,鲲鹏1号重疾险最大的亮点就是可以附加两次70周岁前额外赔保障:特定疾病增额保险金和特定疾病二次增额保险金。

条款规定,附加了特定疾病增额保险金和特定疾病二次增额保险金,在70周岁前患轻症、中症和重疾,就有对应比例的额外赔付。

具体增加多少比例的赔付,学姐都整理在下面这张图啦,需要的自行保存:

可以看到,鲲鹏1号重疾险最高重疾可赔200%保额,中症最多可以赔付90%保额,而轻症可以赔付50%保额。这样的赔付比例,鲲鹏1号重疾险可以在重疾险市场上横着走了~

2、可选恶性肿瘤二次赔保障

恶性肿瘤是一种高发重疾,有多高发?根据银保监会发布的2020年中国保险业经营数据显示,恶性肿瘤在重疾理赔中理赔率高达70%。

而且,大量的临床医学数据显示,六成左右的恶性肿瘤患者术后病情会再次复发。

所以,鲲鹏1号重疾险提供了恶性肿瘤二次赔,还有150%保额的赔付比例,值得点赞。

但别看鲲鹏1号重疾险有这么多保障内容,它还偷偷藏着一些小猫腻,学姐这就来告诉你~

二、鲲鹏1号重疾险这些小猫腻你知道吗?1、缺少心脑血管疾病二次赔

市面上不少优秀的重疾险除了提供恶性肿瘤二次赔保障,还会有心脑血管疾病二次赔保障,因为这两类重疾的发病率和复发率都很高。

但是!鲲鹏1号重疾险并没有提供心脑血管二次赔保障,存在保障漏洞,就不是很值得大家选择了。

大家也别着急,学姐这就给你们推荐一款既有恶性肿瘤二次赔保障,还有心脑血管疾病二次赔保障的重疾险——达尔文5号焕新版。它这两项保障的赔付比例都是150%保额,值得选择:

达尔文5号焕新版值不值得买?看完就知道了baoxian.2239.com2、轻症存在隐形分组

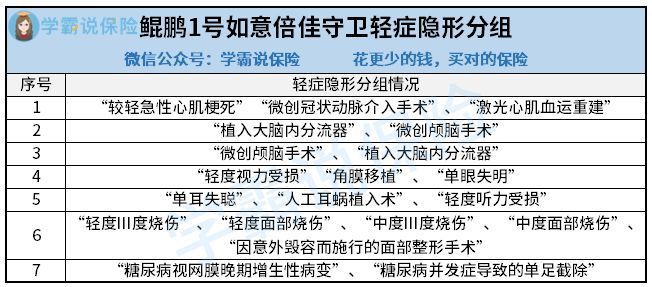

鲲鹏1号虽然说是轻症不分组赔付4次,实际上在条款里又暗暗写明只能二选一或者三选一进行赔付,实在是巨坑!具体有哪些轻症赔付是有冲突的,学姐已经做好总结表格啦:

假如被保人患较轻急性心肌梗死而发生了理赔,对于微创冠状动脉介入手术和激光心肌血运重建这两种轻症,保险公司就不会再赔。

鲲鹏1号这个小心机藏得可真深,大家还是要注意啦!

如果对鲲鹏1号重疾险不是很满意,学姐也给你整理出来了这十款值得买的重疾险榜单:

十大值得买的热门重疾险大盘点!baoxian.2239.com总结:鲲鹏1号重疾险的保障内容很丰富,像特定疾病增额、特定疾病二次增额、恶性肿瘤二次赔就很实用。但是也不要忽视,鲲鹏1号重疾险缺少了心脑血管二次赔,轻症保障存在隐形分组,性价比实在一般。