大家对太平洋人寿应该都比较熟悉了吧,在保险行业,它也算得上是有头有脸的公司了。

不过,很多人往往会把太平人寿公司和太平洋人寿给搞混了。

要知道,这两家保险公司虽有历史渊源,但其实这两家是分开的公司,是不一样的。

具体是个什么情况,且听学姐细细道来!

着急想要知道详情的小伙伴,也可以直接查看这篇文章的介绍:

名字像双胞胎的太平洋和太平人寿,是一家子吗?baoxian.2239.com

名字像双胞胎的太平洋和太平人寿,是一家子吗?baoxian.2239.com本文重点:

太平人寿和太平洋人寿究竟有什么区别?

买保险究竟选什么保险公司的更靠谱呢?

一、 太平人寿和太平洋人寿究竟有什么区别?

1、太平人寿和太平洋人寿历史渊源

太平人寿和太平洋人寿名字相似的确是有关系的:

1929年,太平公司成立于上海,交通银行是其股东之一;

但在1934年,交通银行撤股发起成立太平洋公司;

之后在1956年,国家政策调整,太平洋公司停业;

同年,太平也迁往了香港,其大股东金城银行改组为中国银行香港分行,太平改组为中国保险集团,代表国务院专营海外资产和业务,这时的太平公司还保留了太平字号,却是一个机构两块牌子;

1991年,太平洋公司重新开业,现为国内第三大寿险公司;

2001年,中国保险集团以太平的名义在大陆恢复营业,现为国内第六大寿险公司。

2、太平人寿和太平洋人寿的实力

(1)中国太平保险集团可是真正意义上的老牌大公司,历史悠久,2009年统一“太平”“中保”“民安”三大品牌,总部设在香港的中管进入保险集团,已经连续3年入选世界500强。

单说子公司的太平人寿,注册资本就是人民币100.3亿元,总资产超过了6000亿元,资金十分雄厚。

太平人寿这家保险公司的实力、规模,还可以查看这篇文章做深入了解:

太平人寿的这些产品我劝你多考虑考虑....baoxian.2239.com(2)太平洋保险,也是一家集团公司,是国内首家在上海、香港、伦敦三地上市的保险公司,该公司已经连续9年跻身世界500强行列。

太平洋保险作为集团公司,旗下还有太平洋人寿、财险以及长江养老保险等子公司。

它的子公司太平洋人寿和太平洋财险公司实力相当不错。

线下分支机构众多,在全国设有2800多家分支机构,太平洋寿险能够取得这些成就离不开母公司的支持。

学姐同样也整理出太平洋保险的详细介绍,大家也可以再看看:

太平洋保险的产品你有注意到这些方面吗baoxian.2239.com二、 买保险究竟选什么保险公司的更靠谱呢?

哪怕了解了太平人寿和太平洋人寿这两家保险的区别,但不少人依然纠结,买保险应该选哪家保险公司更好呢?

学姐接着就教大家几个方法,掌握应该怎么辨别一家保险公司是否值得信赖:

1、公司规模大小

太平人寿和太平洋人寿都是大公司,到处做广告,到处开分支机构,到处混脸熟。

但是这并不能证明没有名气的小公司就不靠谱!

我们要知道成立一家保险公司非常非常难,起码要满足下面3个条件:

要持续很有钱,目前保险公司的出资情况起码都要几十亿。

股东要有实力,必须信誉良好,行业背景干净。

管理者要懂经营,高管要懂得战略规划。

由此可见,每一个能进入保险业开发保险产品的公司,都不能算实质意义上的“小公司”,想买保险,不能只看像太平人寿或太平洋人寿这样名声显赫的公司。

大公司、小公司,各有各的优势,大家结合各自的有优劣势来选择:

买保险,到底是大公司还是小公司好?baoxian.2239.com2、偿付能力

偿付能力是我们消费者衡量一家保险公司的还债务能力的一个重要指标,可以反映出保险公司财务的稳定性。

我们在了解其他保险公司时,这项偿付能力也是非常有价值的参考因素。

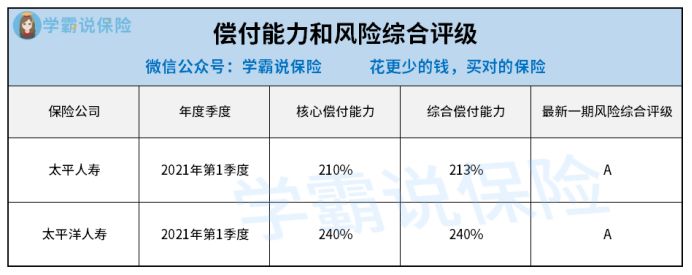

银保监会规定,当核心偿付能力充足率>50%,且综合偿付能力充足率>100%,风险综合评级达B级或以上等级,就是偿付能力达标的公司。

太平人寿和太平洋人寿在2021年第一季度的偿付能力情况如下图所示:

很明显,这两家保险公司的核心偿付能力充足率和综合偿付能力充足率都达标了。

而且它们的风险综合评级都是A级,等级在B级以上很高,说明太平人寿和太平洋人寿承担风险的能力都很不错!

3、理赔能力

保险公司理赔爽不爽快,对我们消费者来说也是非常关心的问题,当然这也是衡量一家保险公司好不好的重要指标之一。

《保险法》规定理赔时效要求是在30天以内他,一般获赔率基本稳定在97%以上,理赔时效能在3以内结案赔付,就算是理赔情况很好的保险公司了。

根据2020年保险公司理赔数据统计,太平人寿和太平洋人寿的赔付率高达99%,证明他们的理赔时效还是很快的!

我们消费者也可以先搞清楚理赔流程,理赔时会更加便捷:

理赔案件发生后,应该如何去理赔baoxian.2239.com总之,选保险公司,我们也要考虑多个方面,而不是单纯的看实力、名声,且买保险最关键的是,要看清保险产品本身是否能满足我们自身的保障要求才行。

如果看到这里,还是纠结保险公司这一块,那建议大家再看看这篇文章,帮你理清思路:

当我们在看保险公司时,究竟要看啥?baoxian.2239.com