最近,学姐的叔叔和我说,孩子想给他买一份重疾险。但是他觉得自己都已经47岁了,这么多年都没患上啥大病,没什么必要再买重疾险了吧。

在学姐印象当中,也有不少读者朋友和我说过,我都四十多了,买重疾险真的还有意义吗?

在这里,学姐必须要和大家强调一下:47岁也是很有必要买重疾险的!

由于下文涉及较多保险专业词汇,大家不妨先了解下基础的保险知识,以便更好地理解后文:

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com>>47岁为什么有必要买重疾险?

>>47岁人群买重疾险要注意什么?

重疾险,即 “重大疾病保险”。其本质是收入损失险,保的是保险条款约定的重大疾病。当被保险人所患疾病符合理赔条件时,保险公司一次性赔一笔钱。理赔款拿到手之后,我们可以自由支配。

所以47岁人群为什么有必要买重疾险呢?

对于这个问题,学姐觉得主要有以下两个原因:

1. 国民患重疾几率极大

很多人会认为重疾险没必要买,是因为觉得疾病离自己很远,身体健健康康的,根本就不会有什么重病,买保险不就是白白浪费钱吗?

我们用数据说话。人一生罹患重大疾病的几率高达72.18%,以前闻所未闻,现在已见怪不怪。

癌症作为重疾的典型代表,相信大家应该都听过,我们来看看癌症的发病数据。据国家癌症中心2018年全国最新癌症报告数据显示:

全国恶性肿瘤新发病例380.4万例,相当于平均每天超过1万人被确诊为癌症,每分钟有7个人被确诊为癌症。

男性发病率较高且较为常见的是肺癌、胃癌、肝癌、结直肠癌和食管癌,其中肺癌每年新发病例约为52万例。

女性发病率较高且较为常见的是乳腺癌、肺癌、结直肠癌、甲状腺癌和胃癌,其中乳腺癌每年新发病例约为30.4万例,死亡病例约为6.6万例。

面对如此可怕的数据,还觉得疾病离自己很远吗?

2. 重疾治疗费用极高

癌症作为重疾中的常见代表,我们依然以癌症为例去看医疗费用。看看如果确诊癌症,治疗费用要多少钱?

这时,重疾险的重要性就体现出来了,保障医疗费用的同时,还可以用来补偿因患病无法工作而损失的工资收入、继续还车贷、房贷,维持家庭日常生活等。

从上图中我们可以看到,癌症的治疗费用林林总总加起来起码要30-70万。当今国民大多为中低产阶层,作为普通家庭,一下子要这么多钱根本就拿不出来,高昂的医疗费也根本负担不起。

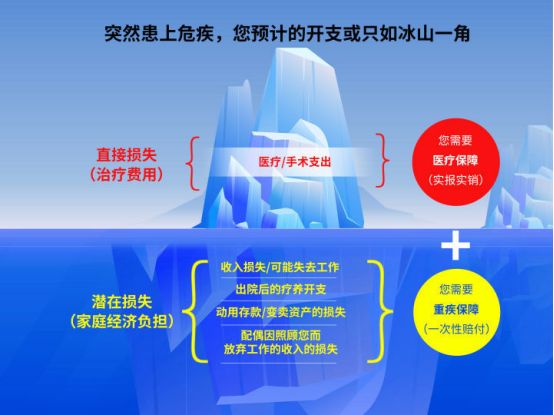

更重要的是,除了治疗费用之外,还有很多隐性损失,比如患病之后,3-5年没有办法继续工作了,失去的收入损失,疗养期间的营养品等开支,如同一座大山,重重的压在整个家庭的上方。

我们可以看看下面这张图片,会更加直观:

这时,重疾险的重要性就体现出来了,可以一次性拿到一大笔钱,保障医疗费用的同时,还可以用来补偿因患病无法工作而损失的工资收入,这笔钱可以拿来购买营养品补补身子,也可以继续还车贷、房贷,维持家庭日常生活。

1. 保额不能买太低,建议30-50万

若不幸患了重病,在治疗期、康复期我们往往无法工作,重大疾病保险赔付的钱可以除了用于治疗和疗养,还可以弥补收入损失,帮助赡养老人、抚养孩子。

因此,重大疾病保险的保额不能买得太低。建议47岁人群买重疾险,保额选30-50万,收入较为可观的朋友亦可以买更高保额的。

如果你还不知道如何根据自己的情况选择合适的保额,不妨看下专家怎么说:

保险买多少保额合适?说说里面的门道baoxian.2239.com2. 越早买越好,并且能保障终身最好

特别要注意的是,重疾的保费跟年龄挂钩——年龄越大,保费越高,越难买。

年纪大了之后,身体的小毛病就更容易犯了,容易出现拒保或者加费等情况。所以,越早买越好,并且能保障终身最好。

这样子就不用担心在发病率极高的老年阶段,没有重疾保障了。

3. 保障疾病并不是越多越好,不用过分追求疾病种类

有一些发病率极低的疾病就算多保了也不见得能有效果,反而会增加重大疾病保险的保费。所以购买重大疾病保险时应多关注哪些疾病是易发疾病、发病率高的疾病等。

银保监会规定了,只要是重大疾病保险,都得保28种高发重疾。

而且,这28种重大疾病,占到了重疾理赔的95%以上。其它疾病只是起到锦上添花的作用,所以大家真的不必过于纠结重大疾病保险保障的病种的数量。

否则,钱是多交了不少,但是并没有得到相应的保障,得不偿失呀。

最后,学姐也整理了一份值得买的重疾险榜单,有需要的朋友不妨参考一下:

十大值得买的热门重疾险大盘点!baoxian.2239.com