最近中国人寿推出了一款新品——国寿重疾险政保合作版A款。

据说这款产品最高投保年龄可达到75岁,并且保费很是便宜。

看到这里,不少朋友已经蠢蠢欲动,想要下手将它收入囊中了。

但是这款产品究竟保什么疾病呢?是不是真的值得买呢?学姐这就给大家测评一番!

由于下文涉及较多的专业词汇,大家不妨先了解一下基础的保险知识,以便更好地理解后文:

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com>>国寿重疾险政保合作版A款保什么疾病?

>>国寿重疾险政保合作版A款值得买吗?

话不多说,先看下国寿重疾险政保合作版A款的保障图:

如上图所示,国寿重疾险政保合作版A款的保障很简单,只保障重大疾病。

保障的重大疾病为30种,仅能理赔1次,每次赔付100%基本保额。

相应的条款学姐也给大家找来了:

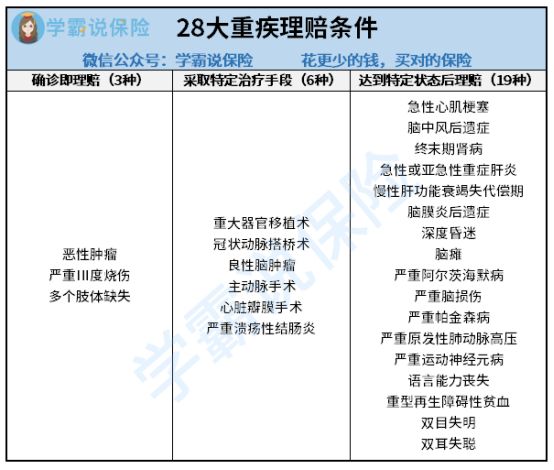

可以看到,国寿重疾险政保合作版A款保障的30种重疾中,有28种是银保监会规定的必保高发重疾,仅有两种重疾是保险公司自行增加的。

增加的两种疾病为严重原发性心肌病、严重多发性硬化症,都是发病率较高的疾病。

28种必保重疾根据理赔条件不同,可以分为以下三组:

虽然国寿重疾险政保合作版A款保障的疾病不多,但是这28种重大疾病,占到了重疾理赔的95%以上。而其它疾病只是起到锦上添花的作用,大家也不必过于纠结病种的数量。

若你对这款产品保障的疾病还存在不清楚的地方,不妨补充看下这篇文章:

重疾险究竟保哪些疾病?不知道这些千万别乱买!baoxian.2239.com总的来说,国寿重疾险政保合作版A款的疾病保障比较单一,只保障了30种高发重疾。

那么,国寿重疾险政保合作版A款到底有值不值得买呢?我们继续分析!

首选,学姐并不推荐大家投保重疾险时,首选国寿重疾险政保合作版A款。

因为国寿重疾险政保合作版A款有两大明显缺陷:

1. 保障期限短,只保1年

根据国寿重疾险政保合作款A款的产品条款可见,这款产品的保障期限为1年。

那随之而来的便是续保问题,这也是一年期重疾险和长期重疾险最大的区别。

如果投保国寿重疾险政保合作款A款到期后,被保人的身体情况不幸变差或者第一年发生过理赔,想要继续投保重疾险就难上加难了!

换句话来讲,就是未来有极大的可能面临风险“裸奔”。

所以,那些想要用一年期重疾险作为长期保障的朋友们,一定要注意以上这个问题哦!

2. 保障单一,不够全面

国寿重疾险政保合作版A款只保障30种高发重疾,仅能赔付1次,每次赔付100%保额。

像市面上重疾险常见的轻症保障和中症保障,国寿重疾险政保合作版A款是没有这两项责任的。

要知道,疾病的发展历程一般是轻症→中症→重疾,若轻症和中症可以得到及时有效的治疗,不仅可以避免疾病恶化成为重疾,还能免受放化疗之苦。

但是轻症和中症的治疗费用可不便宜,动辄十几二十万,一般家庭还真承担不起这笔费用。

所以,重疾险有轻症保障和中症保障就显得尤为重要了,可以让被保人早早拿钱治病,治愈率高的同时还可以少受病痛的折磨,这无疑是有利于我们消费者的呀。

然而,国寿重疾险政保合作版A款却缺少了这两项实用的基础责任,这保障可就不够全面了。

篇幅有限,关于国寿重疾险政保合作版A款,我就分析到这里啦。想了解更多相关内容的朋友,不妨看下这篇深度测评文:

国寿重疾险政保合作款A款值得买吗?看完这些缺陷,我无语了...baoxian.2239.com总的来说,国寿重疾险政保合作版A款保障期限短,保障疾病单一,建议大家慎重入手。