近几年,重大疾病困扰着许多家庭,有不少家庭不仅一病回到解放前,甚至还被债务缠生。

而重疾险恰恰就能很好的解决这些问题,在大病来临之际,不仅能负担得起高昂的治疗费用,还能避免家庭陷入经济困难。

因此,重疾险有必要买,而且越早买越好。为什么这么说呢?听学姐娓娓道来!

到底要不要买重疾险?如果不出险,钱不就白花了?baoxian.2239.com

到底要不要买重疾险?如果不出险,钱不就白花了?baoxian.2239.com

・重疾险有必要买吗?

・该怎么买重疾险,主要看这四点!

重疾险是给付型险种,主要是保障重大疾病,如果有配置重疾险,在确诊重疾且符合合同约定的条件下,会直接赔付给你一笔钱。

这笔钱可随意支配,可以作为生病无法正常工作而导致的收入损失;车贷、房贷等家庭的全部负债;家庭日常生活的固定开支;康复阶段的医疗费、护理费等。

之所以重疾险如此重要,那是因为一旦患上重疾,其治疗费用十分昂贵,学姐以癌症为例:

由上图可知:癌症的治疗费用通常在30万-70万不等,这可不是一笔小数目,普通家庭都是很难承受的,但购买重疾险后就能避免因为无法筹齐治疗费用而耽误病情。

因此,重疾险人人必买,毕竟都有患病的可能性,而且越早买越好:

越早买保费越便宜

越早买越快享受到保障

为了让大家的重疾保障更全面到位,学姐建议大家首选这几款产品:

十大值得买的热门重疾险大盘点!baoxian.2239.com

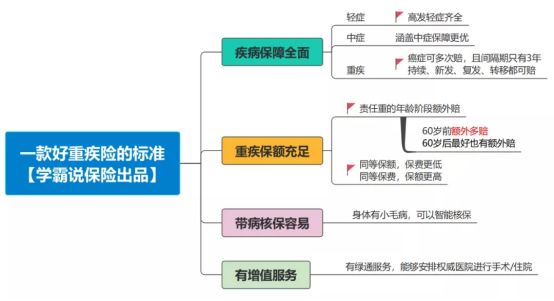

由于重疾市场的产品众多,如何挑选优秀的重疾险成为了大家心中的难题,为了让大家顺利挑选到合适自己的产品,学姐教大家看这几点:

1、保障内容怎么看?

一款优秀的重疾险,重疾+中症+轻症是标配,其中重症保障涵盖以下28种高发重疾:

这28种重疾中的前6种属于必保疾病,不过这包含的28种重疾已经涵盖了95%以上的重疾赔付。

当然,要是针对重症保障还提供额外赔,那简直再好不过了!

轻中症保障则是指病情严重程度和赔付比例低于重疾的疾病,它的存在能够降低重疾理赔标准,提高获赔的概率,这些也是不可或缺的。

有部分重疾产品甚至会提供前症保障,也就是比轻症还要轻的疾病。

对前症保障好奇的朋友,不妨看看这份文章:

「前症」保障横空出世?什么是前症,值得买吗?baoxian.2239.com

2、保额怎么选?

据统计,治疗重大疾病的费用至少需要30万左右,不仅如此,还需覆盖掉患病期间收入的损失、康复费以及家庭的基本开销等。

所以重疾险的保额至少在50万以上,只有保额充足才能起到实质性的作用,减少后顾之忧。

3、保终身还是定期?

定期重疾险的保障期限通常较短,一般为一年期、20年、30年等,通常可以用较少的保费买到较高的保额,杠杠率较高。

但是由于定期重疾险续保比较困难,只适合过渡。

而终身重疾险就是保障终身,活到老保到老,但通常保费较贵,毕竟保得越久,发生重疾的概率就越大。

当然,如果经济条件允许的情况下,购买终身重疾险当然更好,毕竟重疾险越早买越便宜,能用较低的价格锁住终身保障。

对于如何选择还没有头绪的朋友,可移步这篇文章:

重疾险应该选择保定期还是保终身?baoxian.2239.com

4、有没有增值服务?

说到增值服务,学姐想到了凡尔赛1号重疾险,它为消费者提供就医绿通服务,全国700多家三甲医院任你挑选,其中还包含四川华西医院,要知道这家医院的号可谓“一号难求”。

毕竟这家医院是中国西部疑难危急重症诊疗的国家级中心,也就是世界规模第一的综合性医院!能在这里治疗,可想而知,无论是治疗技术还是专业服务都是一流的。

在意增值服务的朋友,凡尔赛1号值得大家选择:

买同方全球「凡尔赛1号」之前,我想告诉你这些真相!baoxian.2239.com

以上就是学姐总结的重疾险的购买指南,想要买到一款高性价比的重疾险,对照这几点认真挑选即可!