2021年7月30日,银保监会发布了一则通报,点明了15家寿险公司存在重疾名称不规范、免责不合理、短期健康险“不保证续保”表述不规范等问题。

看到这样的消息,有些小伙伴们就对一些名不经传的保险公司又不放心了,想要直接在大的保险公司里买保险,觉得是大公司就肯定不会存在误导。

即便有些保险公司存在不合理、不规范的现象,想买大公司的保险产品也可以,但买保险只看公司不看产品,可是最大的忌讳!

如果我们掌握这些关键的保险知识,保险公司再怎么埋坑、套路,我们也能很好地避开,买到对自身有利的保险产品:

超全!你想知道的保险知识都在这baoxian.2239.com

超全!你想知道的保险知识都在这baoxian.2239.com

本文重点:

中国四大保险公司是哪些保险公司?

保险公司究竟看什么才有意义?

一、中国四大保险公司是哪些保险公司?

随着保险的普及,越来越多人的保险意识提高了,开始准备买保险了,但对保险的了解多是片面,只对保险公司一知半解,就连中国的四大保险公司是什么都可能还不太清楚。

中国四大保险公司是指中国人民保险(集团)股份有限公司、中国人寿保险(集团)公司、中国出口信用保险公司、中国太平保险(集团)公司(以下保险公司使用简称:中国人保、中国人寿、中国信保、中国太平)。

下面学姐来两两简单介绍下这四大保险公司(不分先后):

1、中国太平和中国人保

中国太平保险创立于1938年,是中国历史最为悠久的保险公司之一,公司总部设在上海,已连续两年入选世界500强,实力可以说是很强的。

中国人保成立于1949年10月20日,总部设在北京,也是国内历史悠久、业务规模大、综合实力强的大型国有财产保险公司。

如果想知道太平保险公司和中国人保保险产品比较谁的更好,下面测评文章里揭晓答案:

太平人寿pk中国人保的重疾险哪家强?baoxian.2239.com

2、中国信保和中国人寿

中国信保是中国唯一承办出口信用保险业务的政策性保险公司,现有15个职能部门,营业机构括总公司营业部、18个分公司和6个营业管理部,已形成覆盖全国的服务网络,并在英国伦敦设有代表处。

中国人寿保险成立于2003年,注册资本有182亿元人民币,曾经连续7年入选全球500强企业。

中国人寿的更多信息,大家也可以通过这篇文章了解:

中国人寿怎么样,有哪些产品,哪个好?baoxian.2239.com

当然,一家保险靠不靠谱,不要只是盯着表面的名声、实力。

大公司确实有大公司的厉害,到处做广告,到处开分支机构,到处混个脸熟。

但是这并不能证明小公司理赔就烂啊,也不能因为银保监会点名了一些保险公司存在问题,就否定了所有小公司。

尤其是现在连银行、医院的材料审核、申请预约都通过网上来实现,无纸化流程越来越流行的情况下,线上理赔也慢慢变成一个趋势。

在这一点上,大公司反而没有小公司转型快——因为不少小公司就是纯线上产品,投保理赔都在线上完成。

更重要的是,理赔需要准备的材料,审核需要多少天,赔偿款几天下发,合同上都清清楚楚。

在中国,品牌效应也可能会让我们吃亏,所以买保险,大公司小公司我们都可以考虑:

买保险,到底是大公司还是小公司好?baoxian.2239.com

三、保险公司究竟看什么才有意义?

看保险公司靠不靠谱,我们应该从以下客观条件来判断:

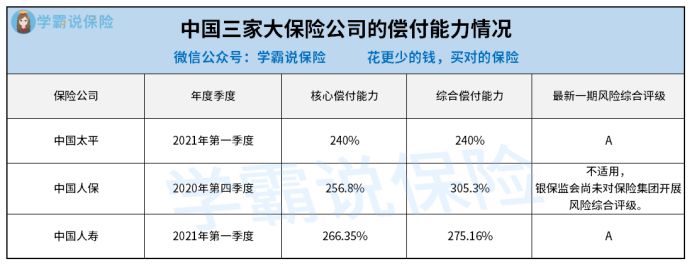

1、偿付能力

偿付能力是指保险公司在任何时候对于保险合同的履行义务能力,同时体现了保险公司资产和负债的关系,是保险公司的生命线,是衡量一家保险公司是否具备偿还债务能力的重要指标。

银保监会规定:当核心核心偿付能力充足率>50%,且综合偿付能力充足率>100%,就算是偿付能力达标的公司,同时还要风险综合评级在B类以上三者同时达标就是合格的保险公司。

我们这里也来看看四大保险公司其中三家的偿付能力情况:

可以见得,这三家保险公司不愧是大牌公司,偿付能力充足率都很高。

2、理赔情况

理赔情况也是消费者非常关注的问题,这也是衡量一家保险公司好不好的重要指标之一,通俗讲理解保险公司处理理赔爽不爽快。

《保险法》规定理赔时效要求是在30天以内他,一般获赔率基本稳定在97%以上,理赔时效能在3以内结案赔付,就算是理赔情况很好的保险公司了。

同时,为了避免发生不必要的理赔纠纷,我们消费者可以先弄明白理赔流程,遇到理赔时就不会太慌乱,而多跑好几趟保险公司:

理赔案件发生后,应该如何去理赔baoxian.2239.com

3、服务能力

每年中国银保监会都会根据上一年保险公司的服务状况作一个评级,给消费者提供服务水平的参考,通过理赔服务时效、理赔获赔率、保单15日送达率、投诉率、犹豫期内电话回访成功率、保全时效、投诉件办理及时率、电话呼入人工接通率共八类指标进行计分,如果有重要的服务创新或者重大的负面事件都会另外进行加减分。

总结,看保险公司不要单看名声实力,以上介绍的这几点方面,我们更应该重点关注,当然最重点还是保险产品本身,我们应该多花些心思在保险产品的条款上,避免掉坑。

学姐也把看保险公司更为详细的判断方法都总结在这篇文章里面,建议大家收藏,之后用到的时候就不用担心找不到了: