最近的股市一路走低,基金也不见起色,不少投资者都萌生了转买理财型保险的念头。

毕竟,理财型保险不仅具有稳定收益功能,风险性也比股票和基金低得多。

在众多理财险中,增额终身寿险的热度更是居高不下。

那么,八月有哪些增额终身寿险值得大家入手呢?学姐这就给大家分析一波。

开始分析前,大家不妨先了解一下增额终身寿险和其他理财险的区别:

分红险、万能险、增额终身寿险这些理财险有啥区别?买哪种最合算?baoxian.2239.com

分红险、万能险、增额终身寿险这些理财险有啥区别?买哪种最合算?baoxian.2239.com

>>增额终身寿险是什么?

>>八月值得买的增额终身寿险有哪些?

增额终身寿险,是一个保额不断递增的终身寿险。

光听名字容易让人以为它和定额终身寿险差不多,可以用来提供身故保障和财富传承。

实际上,增额终身寿险是一个“另类”,由于具备回本快、资金取用灵活等特点,更多被认为是一种“现金流规划工具”。

这类寿险进行增额的具体表现是:在缴费期完成之后,保单的现金价值和身故保额开始以固定利率进行复利增长,一直持续终身。

由于增额终身寿险的身故保额比较低,一般只有现金价值的1.6倍,所以我们交给保险公司的钱,更多是以现金价值的方式存在保单中,不会消耗在保障成本上。

保单中的现金价值,是我们可以领出来的钱,可以通过“减保”进行领取。

因此,增额终身寿险,我们其实可以把它理解为在保险公司开了一个身故保障+储蓄账户,也可以理解为一张灵活取用、以固定利率不断复利增长的大额存单。

分析到这里,对增额终身寿险还不甚理解的朋友不妨补充看些这篇文章:

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?baoxian.2239.com

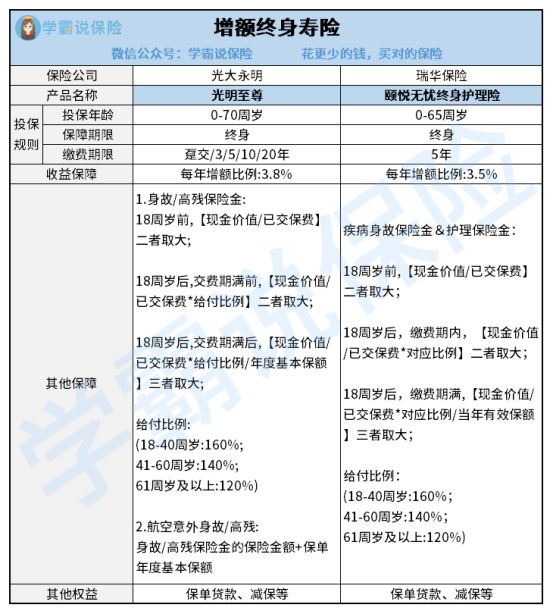

在对8月热门增额终身寿险进行测评后,学姐给大家找出了2款值得买的产品:光大永明的光明至尊、瑞华保险的颐悦无忧终身护理险。

话不多说,大家先来看下保障图,了解一下产品形态:

如上图所示,这两款产品的保障都不少。

下面,学姐挑重点给大家讲讲,这两款产品分别都有哪些亮点。

>>光大永明——光明至尊

光明至尊主要有三大亮点:

1. 身故保障全面

除了基础的身故/高残保险金,光明至尊还包含航空意外身故保障。

若被保人因航空意外不幸身故或高残,在赔完身故保额的基础上,再加上年度基本保额,双重赔付。

如果不幸意外离开,至少赔偿的钱能留给家人更多的关爱,也是责任的延续。

2. 增值服务贴心

不知道大家都决定靠什么养老,反正学姐觉得孩子和社保都靠不住。

要想老年可以打打麻将,旅旅游,每天过着小资生活,还是得靠现在的自己未雨绸缪!

光明至尊终身寿险也考虑到了这点,贴心地设置了养老计划,只要单张保单保费累计≥100万元,就能拥有养老社区的保证入住权;≥30万,就能拥有优先入住权!

这个门槛真的是低得不要不要的啊……要知道,目前大多数养老社区的门槛集中在200万左右,光明至尊简直良心产品!

3. 增额比例高,回本快,收益可观

光明至尊保额的固定增长利率为3.8%,处于市场上游水平,同时现金价值会随着保额增长,收益可观。

所谓现金价值,可以理解为保单账户里有多少资金可以提取,现金价值越高,保单越值钱。

我们以35岁男性为例,每年交10万,交10年,具体收益情况如下:

如上表所示,在投保的第9年,现金价值就已经超过了已投入的保费,回本很快。

在65岁这年,保单的现价已经翻了一倍,且一直在增长,到了105岁这年,保单现金价值已经达到8833809元,翻了近8倍。

收益整体表现优秀,年化单利每年都在增加,从缴费期满时的2.52%,一直涨到后来的11.96%,保单越久越值钱。

对比银行,收益较高的存钱项目为整取整存三年或五年,年单利为2.75%,光明至尊能带来的收益明显要多得多。

>>瑞华保险——颐悦无忧终身护理险

这款产品主要有两大亮点:

1. 基础保障贴心

除了提供疾病身故保障,还含有护理保险金。

假设被保人不幸因罹患重疾或发生重大意外事故,而丧失了基础的日常生活能力,就可以利用这笔钱减轻请护工的高昂成本负担。

赔付设置也比较合理,越接近退休年龄,养家责任越小,额外赔付比例随年龄变化。

18-40周岁:可以赔付160%已交保费;

41-60周岁:可以赔付140%已交保费;

61周岁及以上:可以赔付120%已交保费。

并且提供投保人豁免服务,假如父母为子女投保,附加这一责任,即使有天不幸发生重疾或身故,无法再继续缴纳保费,后续保费会直接豁免,保单仍旧有效,非常贴心。

2. 返本快,收益高

颐悦无忧每年的固定增额比例为3.5%,处于市场上游水平。

究竟收益如何?我们举例来看。

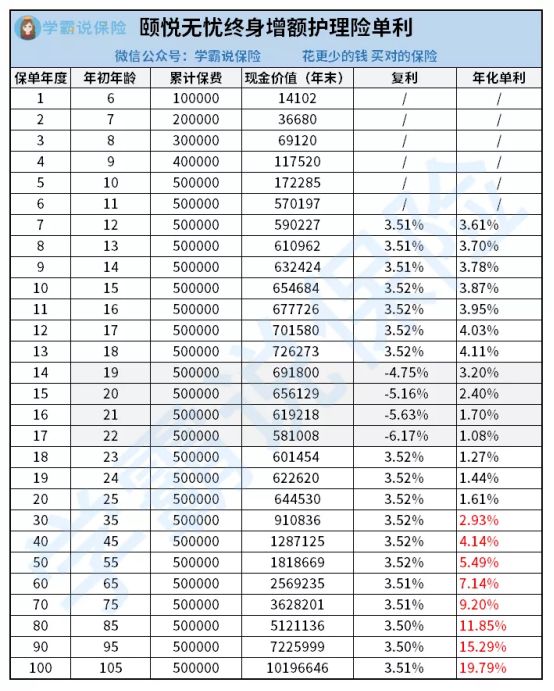

假设老王给5岁的儿子小王投保,年交10万,交5年,共投入50万,收益情况如下:

明显可以看到,在投保的第六年就已实现回本。现金价值有570197元,净赚7万多。

19-22岁,小王开始上大学期间,可每年拿6万出来当学费、生活费;

22岁时,账户里大概还有58万继续增值;

45岁时,现金价值已达128万多,翻了1倍不止。

65岁时,收益已有256万,拿来养老,生活能过得相当富足。

现金价值表现不错,接着我们再看看颐悦无忧的年化单利情况如何:

颐悦无忧的年化单利整体来看,要比银行存储利率高,19-22岁的时候,由于申请减保,取出了一部分钱,所以当年的单利受到波动下降。

但后续保单的价值仍旧在增值,在35岁时,已经涨到了2.93%,45岁时,更是高达4.14%,并持续增长,到最后能达到19.79%的年化单利,收益很可观!

总的来说,颐悦无忧集保障和理财于一体,且含有减保、保单贷款等功能,随取随用资金,优点多多,值得入手。

总的来看,这两款产品的收益都很可观,那我们该如何选择呢?

在这里,学姐给出一点投保意见:

1. 追求长期收益高、看重养老社区:光明至尊

光大永明至尊保额每年都以3.8%的高利率进行增长,收益稳定,适合长期稳健投资。

而且,这款产品含有养老社区计划,退休后的养老生活又多一个选择。

2. 喜欢快返、护理保障:颐养无忧

颐悦无忧返本更快,希望尽快见到效益的朋友可以选择这款。

而且,这款产品含有护理责任,更注重未来养老生活保障的朋友可以考虑。

如果你还拿不定主意,不知道这两款产品是否值得买。我也整理了几款高收益的增额终身寿险,大家不妨对比参考一下: