阳光人寿也算是比较有知名度的保险公司了,但还是有很多人私信学姐,想知道阳光人寿实力怎么样,它家产品值不值得买。

首先,学姐可以很明确告诉大家,阳光人寿是正规保险公司。如果对此表示质疑的话,下面学姐将从公司实力背景和偿付能力这两方面的数据来给大家讲讲阳光人寿。

假若你不是很懂怎么看一家保险公司是否靠谱,那么建议先看看这篇文章:

当我们在看保险公司的时候,究竟要看啥?baoxian.2239.com

当我们在看保险公司的时候,究竟要看啥?baoxian.2239.com

本文重点:

阳光人寿究竟靠不靠谱

阳光人寿的产品值得买吗

1、阳光人寿的实力怎么样

阳光人寿,也就是阳光人寿保险股份有限公司,是阳光保险集团股份有限公司组建的第一家控股子公司,于2007年正式成立。

它的注册资本金达到183.4亿元人民币,主要经营人寿保险、健康保险和意外伤害保险等一切人身险业务,属于全国性专业保险公司。

截至目前,阳光人寿已开设33家二级机构、近1000家三四级分支机构。

阳光保险自成立以来,累计承担社会风险1290万亿元,已支付各类赔款超过1930亿元,为超过4.15亿客户提供保险保障。

看起来,作为保险界的“00后”,阳光人寿的实力也还是有的!

2、阳光人寿的偿付能力

也许有人会不了解一家保险公司的偿付能力代表着什么。简单来说,一家公司是否有足够的钱赔,就看这家公司的偿付能力是否达标。

关于偿付能力达标,银保监会明确规定同时符合以下3个指标才可以:

核心偿付能力充足率不低于50%;综合偿付能力充足率不低于100%;风险综合评级不低于B类。

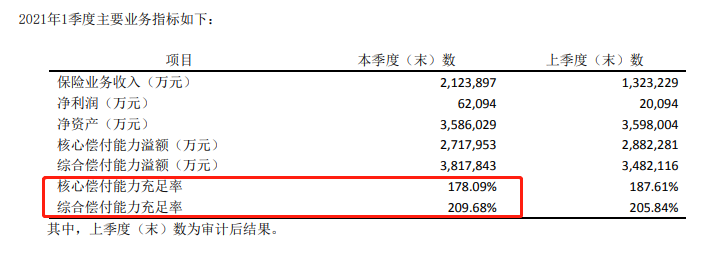

话不多说,我们来看看阳光人寿最新披露的偿付能力报告:

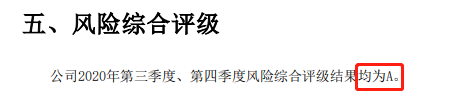

截至2021年第1季度,阳光人寿的核心偿付能力充足率为178.09%,综合偿付能力充足率为209.68%,风险综合评级持续保持A类。

由此得知,阳光人寿的偿付能力是达标的,是一家正规的保险公司~

二、阳光人寿的产品值得买吗经过上面的分析,我们可以知道阳光人寿是一家靠谱的保险公司,但保险公司靠谱不代表产品靠谱。

学姐挑了阳光人寿热卖的i保长期重疾险来给大家测评下,看看值不值得买。先来看看它有什么保障内容:

由图可以看到,i保长期重疾险的投保年龄限制在0-50周岁,对于高龄人群就不是很友好了。在保障期间这一方面,被保人可以选择保至70/80岁或者保终身。

缴费期限的话,被保人可以依据自己的预算来选择是一次性交清还是分3/5/10/20/30年缴费。学姐建议选择最长的缴费期限,这样可以将保险的杠杆作用提高。

下面,学姐将从优点和缺点两个方面来分析下i保长期重疾险:

i保长期重疾险的优点主要有:

1、设有重疾额外赔

i保长期重疾险的重疾保障还是比较优秀的,保障110种重疾。在赔付比例上设有重疾额外赔,假若在保单的前20年,并且是在40周岁前患重疾就可以额外赔付50%基本保额,加起来就是可获赔150%基本保额。

但其实,i保长期重疾险的重疾额外赔比例不算高。我们可以看看同方全球的凡尔赛1号,在60周岁之前初诊重疾可以获赔180%基本保额,60-64周岁之间确诊重疾就赔130%保额,这赔的不是更多?

感兴趣的可以看看下面这篇详细解析文:

买凡尔赛1号之前,我想告诉你这些真相!baoxian.2239.com

2、有少儿特疾保障

此外,i保长期重疾险增加了少儿特疾保障,在18岁前确诊的话,可以额外赔50%基本保额。

假若孩子不幸患少儿特疾,除了可获得重疾的150%保额赔付,还可额外获赔50%保额的少儿特疾保险金,加起来获赔200%保额,这也太香了吧!

i保长期重疾险的缺点主要有:

1、缺少高发重疾额外赔

众所周知,恶性肿瘤和心脑血管疾病属于高发重疾,并且还很容易复发。

有数据显示,60%的恶性肿瘤患者在出院后会复发;脑中风病人出院后第1年的复发率是30%,第5年的复发率高达59%。

由此看来,给自己增加恶性肿瘤额外赔和心脑血管疾病额外赔是十分有必要的。但i保长期重疾险并没有提供相应的保障,实在是不够看啊!

在这里学姐推荐一款同时包含这两项责任的宝藏产品——信泰人寿的达尔文5号焕新版,分别可赔付150%基本保额,感兴趣的朋友戳可以看看:

达尔文5号焕新版值不值得买?看完你就知道了baoxian.2239.com

2、等待期过长

i保长期重疾险的等待期足足有180天这么长,是其他优秀重疾险等待期的两倍了!

大家需要知道,在等待期内出险,保险公司是可以不赔的!所以肯定是等待期越短,对被保人越有利啊!i保长期重疾险这点实在有点坑!

总结:阳光人寿是一家靠谱的正规保险公司,但它家的i保长期重疾险性价比一般。假若大家想要买到更好的重疾险,建议看看这几款: