据报导,奥运开赛第六日,东京都单日新冠确诊数首次破3000例。

不仅是国外,国内各地疫情也迎来小规模爆发,抗疫刻不容缓。

在风险降临之际,如果能有保险作为转移风险的手段,那想必是极好的。

说到保险,最近有款名叫凡尔赛1号重疾险的产品火遍全网,据说赔付力度相当可以,不买就是吃亏。

那么今天,学姐就给大伙带来凡尔赛1号的详细剖析,来看看这款产品究竟有没有传闻中的那么神。

关于重疾险,想要避开雷区的话,建议先通读这篇干货文:

重疾险哪个好,怎么买划算,手把手教你避坑baoxian.2239.com

重疾险哪个好,怎么买划算,手把手教你避坑baoxian.2239.com

本文重点:

凡尔赛1号怎么样?值得买吗?

有高血压,能投保凡尔赛1号吗?

一、凡尔赛1号怎么样?值得买吗?

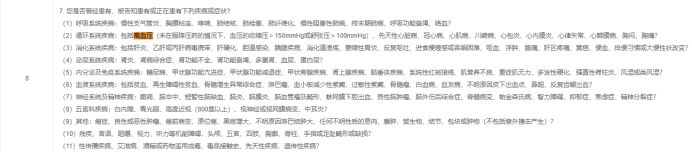

老样子,学姐先送上凡尔赛1号的精华图:

放眼下来,凡尔赛1号的亮点确实藏不住了。

1、重疾额外赔付多

如今有很多重疾险都设置了重疾额外赔付,但基本上都规定在60岁前罹患约定疾病,才能获得额外赔付金。

可凡尔赛1号在这方面却有所突破,到65岁还能拿到额外赔付,具体赔付设置是这样的:

①60周岁之前:额外赔付80%保额;

②60-65周岁:额外赔付30%保额。

要知道,即便是网红重疾险康惠保旗舰版2.0,针对重疾的额外赔付比例也只有60%保额。

在凡尔赛1号如此高比例的重疾额外赔付设置,康惠保旗舰版2.0就黯然失色了。

若是对康惠保旗舰版2.0感兴趣的朋友,这里有一份详细的测评资料,可别错过咯:

康惠保旗舰版2.0重磅来袭!重疾新规下的它还香吗?baoxian.2239.com

2、癌症能赔3次

癌症作为高发重疾的一种,癌症的复发率并不低。

大量临床经验表明:癌症患者术后1年复发率为60%,至少80%患者在5年内死于复发和转移。

所以很多重疾险都会提供癌症二次赔保障作为可选责任,癌症二次赔的重要性不言而喻,这篇文章讲得更为细致:

「癌症二次赔」有必要附加吗?不懂的看这里!baoxian.2239.com

让人感到惊艳的是,凡尔赛1号提供癌症额外二次赔,也就是说单癌症这一块足足能赔3次。

市面上多数重疾险,针对癌症只赔2次,而凡尔赛1号比这类产品多了一次癌症赔付,更能替被保人保驾护航。

凡尔赛1号这么大方,堪称重疾险界的标杆了!

3、中轻症累计次数赔付

凡尔赛1号的轻中症赔付是累计次数的,最高为5次。

与同样赔5次的别家产品来说,凡尔赛1号这个设置有什么用呢?

假设被保人罹患2次中症后,按某些赔2次中症的产品的条款来看,中症保障就终止了,但凡尔赛1号却可以继续赔付,因为中症跟轻症是累计次数赔付的。

如此灵活的理赔方式,既加大了保障力度,又提高了理赔几率,凡尔赛1号这波操作的确值得称赞!

以上提到的仅仅只是凡尔赛1号亮点的冰山一角,想了解更多具体情况,可以移步这里查阅哦:

买「凡尔赛1号」之前,我想告诉你这些真相!baoxian.2239.com

那么,若是身体有些小毛病,例如高血压,还能投保凡尔赛1号么?重点在下文!

二、有高血压,能投保凡尔赛1号吗?

在凡尔赛1号的健康告知条例中,是有问到关于高血压病史情况的。

那要是有过高血压病史的患者,该怎么买凡尔赛1号呢?

这里就要来聊聊在进行凡尔赛1号健康告知时需要具备的小技巧了,那就是:有问必答,如实告知。

国内投保健康告知实行有限告知模式,凡尔赛1号也遵循着这个原则。

高血压患者在进行健康告知时,保险公司问什么就答什么,没问到的疾病史就无须全盘托出。

但要记住一点,那就是必须如实告知。

如实告知能提高高血压患者的投保成功率,也能降低出险后的理赔纠纷,高血压患者不会因为隐瞒了过往病史而拿不到赔付金。

高血压患者在做健康告知时,这些小技巧也是需要时刻注意的:

投保时,健康告知有什么小技巧?baoxian.2239.com

总结:凡尔赛1号非常优秀,想买重疾险的朋友可以优先考虑这款产品。

有高血压的人群在投保凡尔赛1号之前,就要注意做好健康告知了。