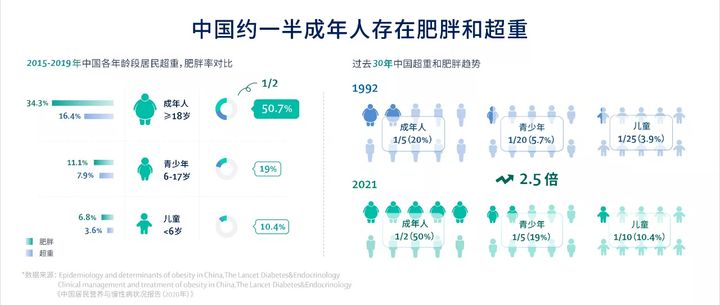

据统计,我国成年人的平均体重指数(BMI)和肥胖症一直在稳步增长,成年居民超重和肥胖已超过50%,如下图:

看到这里,很多肥胖症人群就很想问了:“我这个体重显示超重了,还能买重疾险吗?”

关于这个问题的答案,可是不确定哦,因为有些重疾险产品对BMI的健康核保要求是不一样的,有些是除外,有些是加费等等。

不过,学姐马上给这些肥胖症朋友们一份福利,参考这个你肯定可以买到一款适合自己的重疾险:

超全攻略:各类疾病能不能投保?如何投保?baoxian.2239.com

超全攻略:各类疾病能不能投保?如何投保?baoxian.2239.com

那么,今天学姐就以最近热门的凡尔赛1号重疾险来给大家分析,肥胖症人群到底能不能买重疾险?

本文重点:凡尔赛1号重疾险对肥胖症的核保是这样的!

凡尔赛1号重疾险的性价比怎么样?

学姐总结

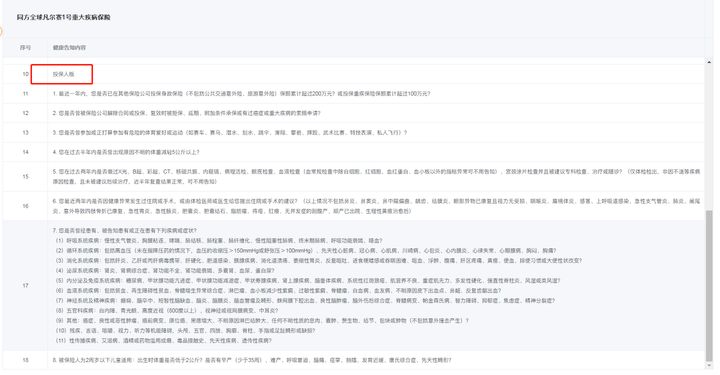

首先,我们先来看看凡尔赛1号重疾险对被保人的健康告知到底咨询了哪些问题:

凡尔赛1重疾险关于被保人的健康告知

凡尔赛1重疾险关于被保人的健康告知 凡尔赛1号重疾险对投保人的健康告知

凡尔赛1号重疾险对投保人的健康告知

如图所示,无论是被保人版还是投保人版,凡尔赛1号重疾险都没有提到BMI这个指标,也就是说该产品是无BMI限制的。

我们都知道,BMI是国际上常用的、衡量人体肥胖程度和是否健康的重要标准,一般的重疾险都会有BMI限制,毕竟BMI不达标的人群对应的身体健康状况会更差一点。

而凡尔赛1号重疾险在健康告知中并没有问询BMI,也就是说如果符合健康告知要求,即使BMI超标也可以正常投保,依然可以享受重疾险的保障。

所以,对于超重的朋友也就是肥胖症人群来说,这真的是一大好消息啊!

如果作为肥胖症人群,还是担心健康告知不给过,那么这份投保攻略可帮你解惑:

投保重疾险时,健康告知有什么小技巧?baoxian.2239.com

以上关于凡尔赛1号对肥胖症的要求就介绍到此,那这款重疾险的性价比怎么样呢?值不值得大家去买呢?我们继续往下看看!

老规矩,我们先来看看凡尔赛1号重疾险的产品保障图:

如图所示,凡尔赛1号重疾险提供两种保障期限,即保至70周岁和保终身,在一定程度上可以满足不同需求的人群,至于凡尔赛1号这款产品值不值得大家去买?下面我们一起来看看它的产品测评结果:

1、重疾保障力度足

为了方便大家理解凡尔赛1号重疾险的重疾保障力度,我们举个例子来分析就清楚了,假设买了一份50万保额的凡尔赛1号重疾险,它的重疾额外赔付金额情况分为以下两种:

假设在60周岁之前首次确诊重疾,可额外获得80%保额,即40万,总共90万;

假设在60至64周岁之间首次确诊,可额外获得30%保额,即15万,总共65万。

可能大家觉得为什么要在60~64周岁之间设置重疾额外赔,理由有:

一方面受到延迟退休至65周岁的政策影响,60~64周岁的人群仍有可能肩负着家庭的重任,可能房贷、车贷等贷款还没偿还尽、家里的孩子还在上大学仍需开销等等支出;另一方面,有专家数据分析,全国癌症发病率最高集中在60~64岁之间。

由此可见,凡尔赛1号重疾险在60~64周岁之间设计重疾额外赔付,确实对晚退休的人群非常友好!

那对比现在市面上的其他重疾险,凡尔赛1号的重疾赔付力度是不是最高呢?我们一起来看看:

PK凡尔赛1号,全国热门的136款重疾险对比表baoxian.2239.com

2、轻中症保障灵活

凡尔赛1号重疾险的轻中症保障赔付是共享5次,也就是轻中症的组合总共有5=3+2、5=4+1、5=5+0等等,毕竟我们不知道未来患病到底是符合轻症还是中症的要求。

可见凡尔赛1号重疾险的轻中症赔付共享5次,更加符合疾病风险的不确定性,对我们客户来说更加实用,赞!

3、含有癌症3次赔付

关于凡尔赛1号重疾险的癌症3次赔付的条款是长这样的:

首次重疾确诊癌症→第二次确诊癌,间隔3年,额外赔付100%保额;首次重疾确诊非癌症疾病→第二次确诊癌症,间隔180天,额外赔付100%保额。

倘若在3年后,第三次又确诊了癌症,可继续额外赔付100%保额,累积最高可赔380%保额,这个赔付比例上天了,直接把那些癌症只赔2次的同类型产品甩开几十条街~

当然,关于凡尔赛1号重疾险的更多亮点远远不止以上这些,想了解的朋友可戳这篇:

买同方全球「凡尔赛1号」之前,我想告诉你这些真相!baoxian.2239.com

综上所述,肥胖症人群想买重疾险,虽说需经过保险公司的健康告知,大部分的核保结果要么除外要么加费,但是同方全球凡尔赛1号重疾险不一样,无问BMI,直接允许参保,果然是肥胖症人群的福音啊!

接着,学姐也对凡尔赛1号重疾险进行了测评,这款产品的亮点还是不少的,比如重疾保障力度高、轻中症保障灵活以及癌症3次赔付等。

想要买重疾险的朋友,确实可考虑凡尔赛1号重疾险哦,当然,学姐建议大家在买重疾险时要多选择几家进行对比,总会选出适合自己的那一款!