福佑安康惠享版重疾险,由百年人寿承保,据说重疾最高可赔付5次,仅凭这一点,这款重疾险就获得了不少朋友的关注!

那么今天,学姐就来做一个全方位测评,看看这款重疾险是否噱头大于实际!

赶时间的朋友的,可以直接戳这份精简版测评,快速获取测评答案:

简洁版测评:百年福佑安康惠享版baoxian.2239.com

简洁版测评:百年福佑安康惠享版baoxian.2239.com

>>百年福佑安康惠享版重疾险有何亮点?

>>百年福佑安康惠享版重疾险有何不足?

>>学姐总结

一、百年福佑安康惠享版重疾险有何亮点?老规矩,我们先来看看产品保障图:

学姐就不多说废话了,直接上结论:

1、缴费期限长

学姐常常建议,大家在配置重疾险时,尽量拉长缴费期限。

为什么呢?

在保额相同的情况下,缴费期限越长,每年所需缴付的保费就越少!那对投保人来说,就可以减轻部分经济压力啦!

并且在一定程度上,触发保费豁免条款的概率也越大。

保费豁免是什么?不妨看看这篇文章:

保费豁免好不好,买保险的时候一定要选吗?baoxian.2239.com

福佑安康惠享版最长的缴费期限为30年,属于目前重疾险的最长缴费年限了,在这个方面做得还是不错的。

2、等待期短

目前重疾险的等待期一般有有种设置:90或180天。

站在被保人的角度看,90天的设置会更优。

因为在等待期内出险,保险公司是可以不予以赔付的,因此等待期又称保险免责期。

福佑安康惠享版的等待期为90天,做得不错!这样一来,被保人就能更早享受到保障!

3、基础保障优

福佑安康惠享版涵盖轻症、中症保障,并且赔付比例分别为30%、60%保额,这个保障力度放在目前的重疾险市场上,是超过平均水平的。

毕竟,现在有不少重疾险产品保障缺斤少两,连最基础的中症保障都没有涵盖。

倘若被保人不幸罹患中症,在不涵盖中症保障的情况下,由于被保人没有达到轻症、重疾的赔付标准,那么保险公司是不会赔付的。

所以,一款好的重疾险,除了保障重疾,更要保障轻症、中症,对被保人来说,相当于降低了理赔的门槛、

对比之下,福佑安康惠享版的基础保障全、保障力度足,确实值得一夸!

不过,亮点多多的福佑安康惠享版,还是存在着一些缺陷!咱们接着往下说!

1、只能保终身

保障期限方面,福佑安康惠享版只能保障终身,没有保障定期可选,灵活性比较差。

定期重疾险的保费价格方面,是比终身重疾险要划算的,更加适合预算不足的人群选择。

倘若能够提供多种保障期限,比如保20/30年,保至65/70周岁等,投保人就能根据自身情况选择合适的保障期限了,会更加的友好。

在这一方面,福佑安康惠享版就做得有些苛刻了。

2、重疾分组不合理

福佑安康惠享版属于多次赔付型重疾险,重疾最高可赔付5次,疾病分5组。

多次赔付型重疾险是什么呢?

就是在罹患一次重疾并得到理赔之后,保障不会失效,第二、三次罹患重疾依旧可以得到理赔,直至理赔次数用完为止。

相比于单次赔付型重疾险,保障会更加的稳定,对被保人更为友好。

不过,站在保险公司的角度,他们的风险也就随之提高了。

为了降低风险,一般会采取“疾病分组”这一方式。

疾病分组,就是每个分组的疾病只能理赔一次,倘若被保人不幸罹患A组疾病,理赔后再次不幸罹患A组疾病,那么保险公司是不予赔付的。

一般来说,疾病分组比较合理的情况,是将恶性肿瘤单独分为一组。

目前,各大重疾理赔数据显示,恶性肿瘤赔付率为67%,居于首位。

也就是说,10个人买重疾险,其中有6.7个人出险的原因是罹患癌症!

所以,对于癌症这一高发疾病,需要单独分为一组,这样不会影响其他病种的赔付。

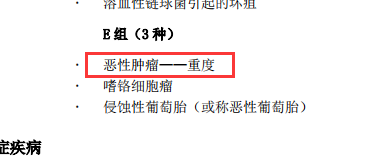

而福佑安康惠享版的分组情况如下:

由图可见,并没有将恶性肿瘤分为一组,不仔细看就真的要踩坑了!

除了疾病分组,多次赔付型重疾险还有很多隐藏的坑,避坑手册学姐已经整理好了,大家自取:

购买多次赔付的重疾险要注意什么?一文解析!baoxian.2239.com

3、缺乏心脑血管疾病二次赔

心脑血管疾病是心脏血管和脑血管疾病的总称,主要是指冠心病,中风和高血压等。

根据国家心血管病中心发布的《中国心血管病报告》保守估计,目前,中国心脑血管疾病患者已逾 2.9 亿!

更为可怕的是,心脑血管疾病的复发率极高,以脑中风为例,我国脑中风病人出院后第一年的复发率是30%,第五年的复发率高达59%!

目前,不少重疾险会推出心脑血管疾病二次赔这一可选保障,目的就是给这类患者提供更为充足的安全感!

福佑安康惠享版就没有这一可选责任,很明显没有站在消费者的角度上考虑了。

三、学姐总结综上所述,福佑安康惠享版整体表现并不算好,和目前市面上优秀的重疾险产品还存在一定的差距。

如果你近期有投保重疾险的意向,学姐也熬夜整理了一份榜单,不妨参考看看:

十大值得买的热门重疾险大盘点!baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!