学姐一直强调,保险的作用在于保障风险。大家买保险的时候一定要先把自己的人身保障搭建起来,再去考虑其他。

说句不好听的,就算想领养老金,至少也得保证患重疾的时候有钱治病,能顺利活到领养老金的年龄才行吧?

所以,养老金规划也好,理财也罢,都要建立在把自己保护好的基础上才能成立。想买年金保险的朋友,务必先考虑自己的意外险、重疾保险和医疗保险都买了没有,保额够了没有。

在这些最基础的人身保障都齐了以后,就可以考虑年金保险了。

保险种类这么多,我应该先买哪种呢?baoxian.2239.com

保险种类这么多,我应该先买哪种呢?baoxian.2239.com

本文重点:

>>为什么要先买重疾保险和医疗保险?

>>年金保险是什么,适合哪些人买?

一、为什么要先买重疾保险和医疗保险?

人一生罹患重大疾病的几率高达72.18%,以前闻所未闻,现在已见怪不怪。而且,随着年龄的增长,重疾的发病率也在逐渐增高。

癌症作为重疾的典型代表,相信大家应该都听过,我们来看看癌症的发病数据。据国家癌症中心2018年全国最新癌症报告数据显示:全国恶性肿瘤新发病例380.4万例,相当于平均每天超过1万人被确诊为癌症,每分钟有7个人被确诊为癌症。

面对这么可怕的数据,你还觉得疾病离你很远吗?

能保重大疾病的保险有哪些?什么重疾险值得买?baoxian.2239.com

重疾保险和百万医疗保险都是大病保险,也就是说,都是管大病理赔的。

重疾保险本质上就是弥补因重大疾病导致的收入损失,也就是说被保人一旦患上合同中规定的疾病,即可获得一大笔可自由支配的钱。一般小孩,年轻人,家庭经济支柱都很适合买。

医疗保险是能够解决看病费用的报销型险种,能报销医保不能报销的部分,主要用于保障医疗条件,适用于所有年龄段的人群。

还不是很清楚重疾保险和医疗保险之前区别的朋友,看这里:

重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?baoxian.2239.com

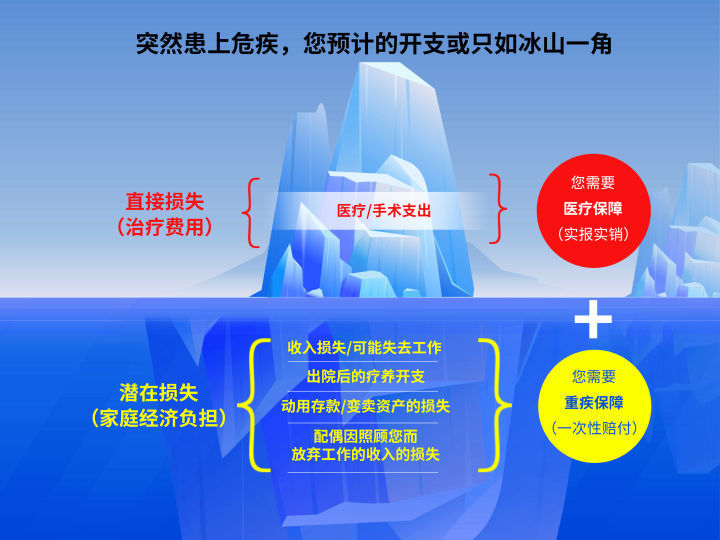

一场大病的治疗费用高昂,以高发的癌症为例,治疗费用大概在30-70万之间,这相当于普通家庭几十年的积蓄了,因病返贫分分钟。

更重要的是,除了治疗费用之外,还有很多隐性损失,比如患病之后,3-5年没有办法继续工作了,失去的收入损失,疗养期间的营养品等开支,如同一座大山,重重的压在整个家庭的上方。

我们可以看看下面这张图片,会更加直观。

百万医疗保险能让被保人病有所医,足额的医疗保障也能够让患者得到更好的治疗。

十大百万医疗险排名新鲜出炉!baoxian.2239.com

重疾保险在被保人无法工作的治疗和康复期间,能有效补偿这几年的经济损失,维持正常的生活,一定程度上减轻了被保人经济上的压力。

十大值得买的热门重疾险大盘点!baoxian.2239.com

这两者是让我们不被巨额的治疗和康养费用压垮的一份保障,能够有效帮我们抵御风险。

看到这里,如果你还是觉得哪怕风险裸奔,也想入手年金保险,不妨认真继续看下去,认真了解一下年金保险再做决定。

很多人听过年金保险,却不知道它具体长啥样?baoxian.2239.com

二、年金保险是什么,适合哪些人买?

年金保险,是指以被保险人生存为给付保险金条件,并按约定的时间间隔(年、半年、季或月等)给付生存保险金的人身保险。

年金领取人和被保险人可以是同一人,也可以是不同人。

年金保险的给付期限可以是定期的,如教育金;也可以是终身的,如养老金。

年金保险大致分三类:

1. 传统型:固定收益,保单收益是100%确定的。它的流动性低,活多久领多久,专款专用,比较适合用作养老金。

2. 万能型:固定收益+万能账户,它的灵活性比较高,起不到转嫁养老风险的作用,不适合当养老金使用。

3. 分红型

固定返还+分红,保单直接标明确定返还时间和金额+不确定的保单分红利益,它的保额不固定,会浮动。

三类年金保险形态各异,所得利益也不同,若想用年金保险来赚钱,还得绕开年金保险埋的坑,学姐将这份避坑秘籍附上,看看怎么避才是正确的姿势:

学会这招,远离年金险99%的坑baoxian.2239.com

表面上,横看竖看,买年金保险都是有收益可得的。可是,并不是所有人都适合买年金保险的,年金保险可是“挑”人买的。

首先,划重点!买年金保险的前提是:人身保险已经配置完善,经济宽裕家庭富足,并且手里头有闲钱。

在以上前提得到保证的基础上,我们再来看一下,年金保险适合哪些人买。

1. 准备给孩子做长远打算的家长。

2. 当前收入很高但未来收入不确定的人群。

3. 希望获得稳定收益的人群

4. 有财富传承需求又担心财产纠纷的人群

以上几类人群,不妨考虑一下。但是年金保险产品实在太多,看得头晕,都不知道怎么选了,学姐这边整理了十款优秀的年金保险,可供参考一下:

至于基础保障都还没做好的朋友,学姐还是建议先做好人身保障再入手年金保险等理财产品,这样子既不会加重经济负担,还可以得到有效的风险防御。

成年人如何买保险?每个人都该有专属方案baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!