随着武汉新冠病毒、南京德尔塔毒株的接连发生,以及越来越多人认识到社保的不足,购买重疾险的人逐渐增多。

看到自己身边的亲朋好友发生风险时,纷纷发起轻松筹,水滴筹等,简直是一个人发生风险,全家受累!

最近就有不少小伙伴想要购买德华安顾康瑞一生2021重疾险,据说除了基础保障外,还提供丰富的可选责任!

这款产品到底是骡子是马,我们测评后便知!讲解之前,这份保险小知识必须提前了解:

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com

・揭开康瑞一生2021的神秘面纱!

・康瑞一生2021的缺陷不容小觑!

废话不多说,产品形态图率先登场:

乍一看,康瑞一生2021的保障内容较为丰富,不仅基础保障全面,还提供原位癌特别关爱金+收入能力/原位癌特别关爱保险金+身故/全残/疾病终末期关爱保险金+可选责任。

从投保条件及保障内容看,康瑞一生2021有几点值得夸赞的地方!

1、等待期短

我们都知道在等待期内患病,保险公司不承担责任,被保险人无法获得赔偿金,所以等待期当然是越短越好,这样也能更快获得保障。

康瑞一生2021的等待期只需90天,这也是目前重疾市场最短的等待期了,这点还是做的不错!

学姐想说,等待期的设置会影响到最终的理赔情况,大家在投保前一定要重视:

等待期内出险保险公司就不赔了?不懂可是要吃大亏的!baoxian.2239.com

2、提供收入关爱保险金

康瑞一生2021规定:在60岁前首次确诊重疾,按基本保额的50%给付收入关爱保险金。

当首次大病来临时,赔付的这笔费用也能弥补因无法工作而导致的收入损失,使自己得到更有利的重疾保障。

关于康瑞一生2021更详细的保障情况,可移步至这篇文章中:

爆红一时的德华安顾「康瑞一生2021」,为什么这么多人买了会后悔?baoxian.2239.com

当然,康瑞一生2021的缺陷也不少,看完可能会打消购买它的欲望!

1、投保年龄不够广泛

康瑞一生2021的最高投保年龄只到60岁,这也就意味着60岁以上的人群可以和这款产品说拜拜了!

要知道那些优秀的重疾险将最高投保年龄设置到70周岁,而康瑞一生2021为了降低理赔风险,把投保年龄卡的死死的,未免有点太不近人情!

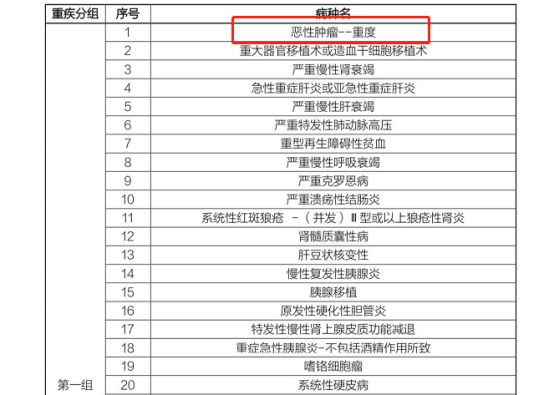

2、恶性肿瘤未单独分组

作为一款重疾多次赔付重疾险,分组是否合理相当重要。

尤其是恶性肿瘤属于最高发的重疾之一,理赔的可能性很大。将它单独分组不仅不会影响到其他疾病的理赔,还有利于提高多次赔付。

但康瑞一生2021却把高发的恶性肿瘤-重度和其他39种疾病分为一组,并未单独分为一组。如下图所示:

这就意味着如果不幸患上了恶性肿瘤,之后再患上同一组的其他疾病,是无法得到赔付的,对消费者来说是非常不利的!

综合测评下来,康瑞一生2021的保障中规中矩,没啥太多亮点,放在市面上没什么竞争力,想买重疾险的朋友建议货比三家再做打算。

这里学姐给大家整理了一份详细的高性价比名单,供大家参考:

十大值得买的热门重疾险大盘点!baoxian.2239.com