不知道大家知不知道,很多城市上线了一种市民保,比如说广州的惠民保、佛山的佛医保、珠海的大爱无疆等。

那什么是市民保呢?它是由政府牵头和保险公司进行合作推出,这种产品没有健康告知,对投保年龄也没有要求,最低几十块钱可以享受最高几百万的报销额度。

我们这篇文章要讲的东莞市民保也是类似的产品,究竟东莞医保值不值得买,有什么缺点,学姐这篇文章告诉你~

本文重点:

东莞市民保值得买吗?有什么优缺点?

买东莞市民保前需要知道的一些事情!

东莞市民保是东莞人专属的补充医疗保险,一年只需要69元,就能最高获得300万元的保障。

它是在去年8月21日上线的,具体有哪些保障内容,看看学姐整理好的这张保障内容图:

可以看到,东莞市民保主要用于报销医疗费用,保障内容还是很简单的。

接下来学姐就具体给大家讲讲它有哪些优缺点~

东莞市民保有什么优点:

1、投保限制少

东莞市民保最大的优点就是它的投保限制少,不限年龄、不限户籍、不限职业、不问健康情况,只要买了东莞医保并且医保是在正常状态下就可以购买!

因为健康告知、年龄等问题而无法投保医疗险的朋友们赶紧看过来,投保门槛这么低的东莞市民保你还犹豫什么呢?

2、保障内容实用

东莞市民保的基本保障内容包括有住院医疗费用、特定门诊费用补偿和特定高额药品费用这几项。

住院医疗费用、特定门诊费用补偿的保额为150万,也就是说经社保报销后最高报销150万,这个保额足够用了。

而对于20种高额药品费用也是有150万的保额,给到被保人全方位的保障。

此外,东莞市民保还有八项实用的增值服务,包括有预约购药及配送、特药直付、临床试验申请、重大疾病早筛、海南博鳌乐城就医服务、癌症基因检测、药品咨询、慈善赠药。

虽然东莞市民保有投保限制少等优点,但以下这些缺点也不能忽视!

东莞市民保有哪些缺点:

1、免赔额高

东莞市民保的住院医疗费用免赔额居然达到了2万这么高,实在是太不人性化了。

要知道很多百万医疗险的免赔额只有1万,比如泰康百万医疗险的一般住院医疗免赔额才1万,而重疾住院医疗直接0免赔额。对泰康百万医疗险感兴趣的话,可以看看这篇详细的科普文:

泰康百万医疗险值得买?看看专业人士怎么说!baoxian.2239.com

泰康百万医疗险值得买?看看专业人士怎么说!baoxian.2239.com

免赔额越低也就意味着我们需要自费的就越少,在免赔额这方面东莞市民保做的不是很让人满意。

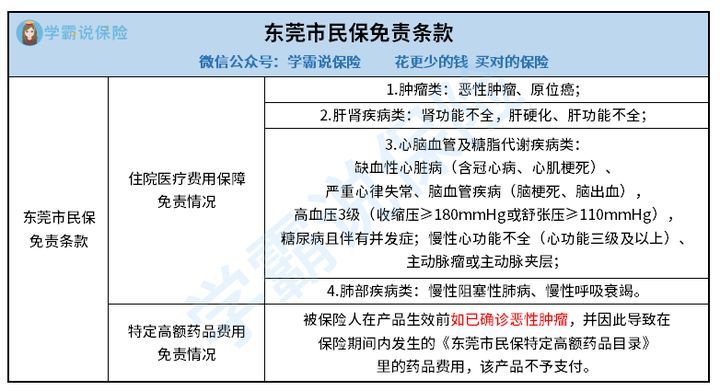

2、免责条款太多

东莞市民保的免责条款还挺多的,存在以下既往症都不在它的保障内容范围内。

虽然东莞市民保没有健康告知,但对恶性肿瘤、原位癌、肾功能不全等既往症是不提供保障的。这不就是变相地设置了健康告知吗?

学姐建议大家在投保前还是要看清楚免责条款,免得被坑了!具体有哪些免责条款很坑,大家可以看看学姐整理好的这篇文章:

保险的免责条款要怎么看?不懂就吃大亏了!baoxian.2239.com

1、没有东莞医保,不能买

东莞市民保虽然很好,但是如果没有东莞社保就不要买了。毕竟东莞市民保是东莞专属的补充医疗险,投保前提自然是投保人为东莞医保的参保人。

即使你有其他城市社保,也是无法购买的噢。有东莞社保但因为各种原因暂停交费了也是不能买的,必须要社保处于正常状态才可以。

2、看清楚报销比例

东莞市民保的报销比例并不是百分百报销的,在经社保报销后,再自费2万元后,才报销剩余费用的80%。假如在2020年10月1日前激活电子社保,报销比例也只有85%。

相比市面上普遍的经社保结算后就能报销100%费用的百万医疗险,东莞市民保就有点不够看了。如果想买报销比例高的医疗险,学姐之前整理过的这份百万医疗险榜单就值得一看:

十大百万医疗险排名新鲜出炉!baoxian.2239.com

3、适合哪类人群购买

东莞市民保的投保门槛比较低,保障内容也实用,学姐建议有东莞社保的老年人或者身体欠佳的朋友可以考虑购买。毕竟多一份补充医疗险,也就给自己多一份保障。何况东莞市民保也才几十块一年。

4、东莞市民保是每年都能续保吗

关于续保,东莞市民保基于整体赔付情况,可能存在次年保障责任及定价的调整。

所以,东莞市民保能否续保、续保费用多少都是未知数。学姐建议大家留意相关的通知,条件允许的话可以考虑续保。

总结:东莞市民保是一款性价比不错的医疗险,投保门槛低、保费便宜,学姐推荐大家入手。但它的续保具有不确定性,学姐建议大家也要考虑同时配置一份保证续保的百万医疗险,互为补充。