在没病没痛、没遭到意外打击的时候,对保险不重视是可以理解的,毕竟保险不是实体商品,给了钱也不能实实在在摸到。但是对于生活来说,各类风险都要有一位“保镖”来保护着,如果没有买保险进行风险的兜底保障,我们小本本的存款又够不够用呢?如果怕买了保险是白花钱的朋友,不妨先看看这篇醒醒神:

到底要不要买保险?如果不出险,钱不就白花了?baoxian.2239.com

到底要不要买保险?如果不出险,钱不就白花了?baoxian.2239.com

本文要点:

为什么需要买保险?

基本保障需要哪些保险?

买保险要留意什么坑?

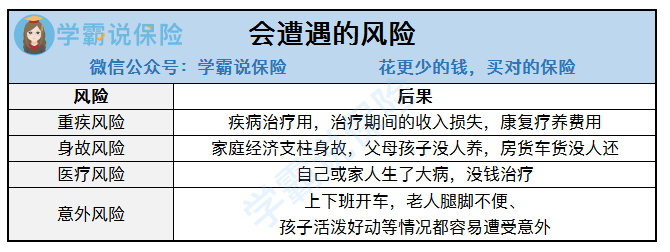

一、为什么需要买保险?

其实数据是不会骗人的,在国内,白血病儿童家庭平均负债超过了14万,71.68%的家庭医药费支出超过了30万元,很多家庭因病返贫,甚至不得已放弃治疗......除了疾病,还有无处不在的意外风险,以及突然身故对家庭经济带来的冲击,我对生活中各类风险做了归纳整理,大概有以下几点:

原来“人在江湖漂,哪能不挨刀”也能用于这里,“生存”即是一种风险,在我们生活中,时时刻刻隐藏着许多我们无法预知的的隐患。要预防这些风险带来的经济灾难,则需要买保险,来保障我们的人身风险和财产风险。

买保险实质是转移风险的一种有效手段,所以建议大家在预算内规划好各类险种,买保险做全面保障。如果各位还没有买保险的经验,不妨看看我之前写的这篇进行一个买保险初步了解:

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com

二、基本保障需要哪些保险?

在学会跑之前,先学会走路,很多小白在初次买保险的时候就咔咔买上理财保险,保费昂贵就不说了,主要是买保险时上面的那些基本风险都没有做好保障,这就是买保险本末倒置的表现,买保险建议优先配置这几类险种:

买保险重点——重疾险:重疾险是“收入损失险”,一场大病,治疗费只是冰山一角,营养费、误工费等等,都是不可预估的损失,重疾险的赔付金可以自由支配,一次性将几十万打给账户中,除了可以保障治疗费用外,买保险还可以用于家庭经济、社会经济的补充。买保险重疾险是提供长期稳定保障的,买保险建议精挑细选,我整理了几款热门产品,大家买保险可以做个对比参考:

十大值得买的热门重疾险大盘点!baoxian.2239.com

买保险重点——寿险:寿险是在被保人身故或全残后赔付保额,是个直球。如果家里有小孩老人,抚育养老都是钱,如果家庭经济支柱不幸身故或者全残了,家庭经济必将面临崩塌。

买保险寿险的赔付,至少可以留下一大笔钱给家庭,“留爱不留债”,买保险寿险是一种有效规避身故风险的保障。虽然寿险的赔付简单,但是买保险条款里面也有不少坑,我在整理寿险保障的时候,选了几款保障全面赔付给力的寿险,不妨看看:

买保险重点——医疗险:医保有就诊目录和报销限额等等限制,那些价格高昂的进口药、特效药是医保报销不了的,医疗险是社保的有效补充,买保险可以减少医疗费用的压力;一年保费也很便宜,买保险每年只要2-300,保额可以去到几百万,杠杆高;还有实用性up的增值服务,例如质子重离子、就医绿通等等,保险杠杆很高,医疗险产品更新换代很快,可以先了解一下这几款:

十大百万医疗险排名新鲜出炉!baoxian.2239.com

买保险重点——意外险:据世界卫生组织统计,意外伤害是全球第三位的主要死因,像交通事故、意外摔伤之类是没办法预料的,意外险保障意外身故、伤残、医疗,而且买保险保费几十块就可以买到几十万的保障,便宜好用,就当买个平安了。意外险各家的保障都做得各有特点,建议进行全面对比,这份意外险对比表建议收藏:

三、买保险要留意什么坑?

1、买保险小心捆绑购买

现在买保险很多都会打包出售,看起来啥都包了,这样买保险保障力度不够,比较鸡肋。例如重疾险捆绑寿险和医疗险,乍一看好像很划算,但是每一项的保额都只有十几万,保费还非常贵。

而且选择灵活度低,投保的时候很难根据预算做出取舍,这样买保险就会陷入花大钱却买不够保障的怪圈里。

2、买保险合理规划预算

买保险是转移风险的一种手段,很多朋友在买保险之前没有做好长期的预算规划,买保险总觉得贵的才有安全感,但是保险不是越贵越好的,应该从条款的保障出发。

如果手中资金不多,还要投入过多的钱去买保险,手里流动资金少,一但有什么突发事件,就很难妥善解决,所以买保险要注意家庭保险总支出不要超过总收入的10%,这个是一个比较合理可控的预算。

不同预算买保险有不同选择,在买之前看看这篇全面干货:

超实用懒人攻略:不同预算的重疾险推荐baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!