大表哥自从当爹之后,下班夜生活都是带娃、看娃、哄娃。

侄儿一点不老实,对世界简直好奇的不得了。眼睛看、手手摸、还要用嘴尝一尝,大表哥就跟在后面一边嫌弃一边收拾。等稍微大一点追猫赶狗、爬杆下水、玩的天昏地暗,意外随时可能发生,愁死个大表哥,大侄儿脸一横,玩的是依旧欢乐。

最近我大表哥问有没有适合小孩子的意外险。

那我肯定是对比了市面上热门的意外险之后推荐一款适合的呀,当然了不仅要买意外险、重疾险、医疗险统统也要配置上。

亚太小超人与全国热门意外险对比表baoxian.2239.com

亚太小超人与全国热门意外险对比表baoxian.2239.com

本文重点:

1. 亚太小超人保什么?值得买吗?

2.除了意外险,儿童还需要买什么保险?

为啥叫小超人,因为小孩子的精力一般大人真的赶不上。

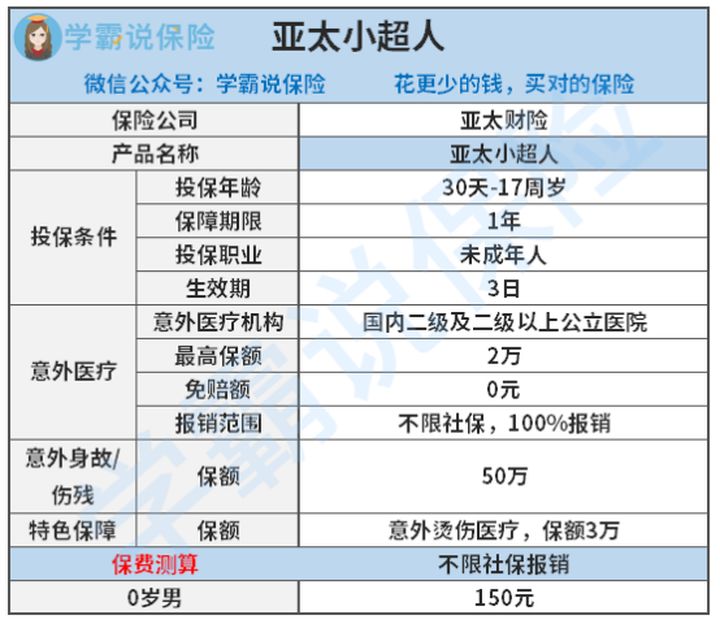

亚太小超人是一款意外险,具体保障内容如图;

从表上可以看到

1)价格便宜。在意外身故、意外全残、意外医疗三者责任齐全的情况下价格才150块,也就够吃两三顿肯德基吧。

2)保障齐全,意外医疗理赔条件佳。银保监会对10岁以下的儿童限制身故保额,所以10岁以下的孩子买意外险主要是买意外医疗责任。因为真的太调皮了,今天逗狗被狗追、明天抓猫被猫挠、后天出门骑自行车摔了,真的是防不胜防,亚太小超人的意外医疗不限社保报销、100%报销。

3)可选附加意外烫伤、烧伤医疗,保额翻倍。小孩子都很爱放鞭炮、玩烟花,一个不留神就容易被烫伤,要是万一出事钱都是小事,就是带孩子去医院真的看一次病就揪心一次,小烧伤、小烫伤最好的就是及时就医,好好治疗。这款附加的烫伤、烧伤医疗就多了几块钱,但多的保障却很实在。

和亚太小超人一样的意外险,基本有这些:

10款最值得买的小孩意外险大盘点!baoxian.2239.com

当然除了给小孩买意外险,重疾险、百万医疗险也是必要的。

建议在配置重疾险和百万医疗险之前,购买国家福利保险少儿医保,价格便宜门槛低,带病投保无条件续保,任何商业保险都做不到。不了解的自己看:

有了少儿医保还要买商保吗?商保可不可以代替少儿医保?baoxian.2239.com

1)少儿重疾险:家庭收入补偿及医疗备用金

小病小灾少儿医保就能报销,但是一旦罹患重疾,诊断、治病、手术,每一项都是钱。

小地方医疗资源不足,还得去大城市治病,孩子身边又不能离开人。如果年龄小一点还好,不存在教育的问题只安心治病就好,稍微大一点还得操心治好病之后的功课教育问题,要想治好病功课不拉或者能跟得上同龄人就在补课。

而现在私下补课费用动辄几十,好老师更是难求。哎,小孩生病真的是给一家人的生活带来大大不便。

重疾险主要能解决经济方面的紧张,不怕一万,就怕万一。如果真的罹患重疾能赔付的一笔可自由支配的钱,用于教育、疗养等等都没有问题。现在少儿重疾险产品差异大,种类多,市面上光是热门的重疾险就有:

全国热门的136款未成年人重疾险对比表baoxian.2239.com

但并非没有能衡量的标准,一对比总能发现好坏的,我整理了一下我发现的几个关键点;

a.保障内容完善,覆盖少儿高发重疾。小孩和成人得病的概率以及种类都不一样,一定是覆盖少儿高发重疾,双倍赔付就更好,这样治疗期间经济压力就越小。

b.优选择终身多次赔付的重疾险。年龄越小买重疾险就越便宜,考虑到孩子一生多次赔付的概率大,建议优选选择多次赔付的重疾险。如果预算有限也不强求,可以先给孩子买个定期的并做高保额,保障至孩子成年。

c.保额足。重疾治疗长达几年,恢复加疗养,3-5年肯定没跑了,花时间费精力,保额建议覆盖3-5年的年收入。

买重疾险基本逃不开这3点,在能选投保人豁免的时候建议选上,这个的好处就在于万一家长不幸出事了,孩子的保障不交钱都是在的,具体产品我就不多介绍了,看我这个榜单就可以:

2020年十大高性价比的小孩重疾险baoxian.2239.com

2)医疗险:医疗费用报销

买了重疾险还不够,就怕孩子得的病能治好,但没钱治了。

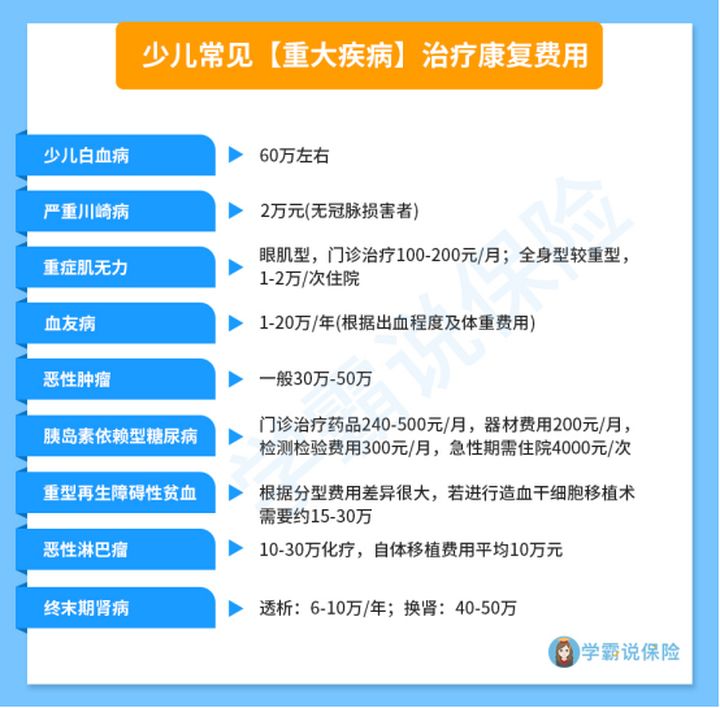

孩子最常见的重大疾病的治疗费用都是几十万,如下:

重疾险赔付的钱肯定是不能付这些医药费的,要想治疗的底气够足还得是百万医疗险。

几百块就能拥有几百万的医疗保额,如果万一真的罹患重疾,能够大大减轻治疗的压力。

百万医疗险的住院垫付也非常实用。百万医疗险都是报销的,也就是先花钱后报销但有些家庭可能连几十万的治疗费用都拿不出来,更遑论百万。而治疗时候费用都是以万计的,病情重大的时候住个ICU不得几十万吗?那钱真像水一样哗哗往外流。这么多钱也不是谁都随随便便能拿出来的,住院垫付立马解决这个问题,保险公司先行垫钱,先治病,治疗之后再慢慢算账。

一款值得咱们投保的百万医疗险提供好的保障,更要提供好的增值服务,市面上热门的百万医疗险我都整理好了,可自行选择适合自己。

超全!国内热门百万医疗险对比表baoxian.2239.com

说了这么多优点,那有没有缺点。其实百万医疗险最大的痛点就是不能终身续保,只能一年一买,买一年保一年。所以建议大家尽量投保热销和续保条件好的产品,这样的产品停售的可能性比较小,每年不用重复挑选。一般小孩的话,推荐的盘点的这几款:

每周一更新!【0~18岁】十大值得买的百万医疗险大盘点!baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!