现在的城市,都有代表的惠民保,比如广州惠民保、苏州苏惠保、重庆渝惠保等等。

那像今天学姐要测评的这款普惠医疗险,即众安保险刚刚上线的安惠保医疗险,是否跟这些惠民保一样值得大家去买呢?

据说众安安惠保医疗险最高支持70岁的老人投保,且社保内医疗费用高达200万等等,最重要它的价格也不贵,30岁的朋友只需109元就可以下手。

那这么实惠的一款医疗险,真的很好吗?我们先来看看市场上对它的评价如何:

刚刚上线的众安「安惠保医疗险」保障如何?我来告诉你baoxian.2239.com

刚刚上线的众安「安惠保医疗险」保障如何?我来告诉你baoxian.2239.com

单从市面上对这款医疗险的评价,确实不错,但事实的真相是怎么样呢?今天学姐不给它测评一番,实在太对不住各位粉丝了!

本文重点:

揭开众安安惠保医疗险的保障内容

众安安惠保医疗险值得买?除非你可以接受这一点

众安安惠保医疗险的保障内容包括哪些呢?我们先来看看它的保障图:

如图所示,众安安惠保医疗险作为一款普惠医疗,存在的优点和缺点还是很明显,比如:

1、投保年龄范围广泛

众所周知,年龄越大,身体多多少少会有些健康问题,这个时候给自己买份医疗险,很有可能过不了健康告知,所以投保年龄范围越广泛,对那些身体健康且年龄大的人群越吃香。

巧的是众安安惠保医疗险的最高支持70岁的老人投保,且没有职业限制,可见它的投保门槛算是宽松的。

这里既然谈到了职业类别,其实大家是不是不太清楚为啥没有职业限制就是宽松呢?这一文可帮大家解惑:

职业限制对投保有什么影响?这份6类职业投保指南,请火速收藏!baoxian.2239.com

2、保障内容新颖

这一点主要体现在众安安惠保医疗险的可报销保额分为社保内医疗费用200万,社保外医疗费用100万,这操作放在市面上可是少见哦。

此外,众安安惠保医疗险还提供视频问诊、癌症特药、健康资讯和脱位咨询这几项增值服务。

以上这款产品的优点看似还不错,但是经过学姐的仔细分析,众安安惠保医疗险居然存在以下这些不足,我们逐一来看看:

1、免赔额有猫腻

学姐科普一下,何为免赔额,意思就是说保险公司可以免赔的那部分额度,所以免赔额是越低越好,我们越可以报销越多费用。

关于免赔额这个专业词汇的解释,这份保险公司的解答,大家一定要收藏:

免赔额是什么?免赔额是不是越少越好?baoxian.2239.com

我们再来看看众安安惠保医疗险,免赔额居然设置了2万,虽说是与社保内医疗共用,但还是很高啊!

如果小王买了一份众安安惠保医疗险,因生病去趟医院花了1.6万,因为没有超过2万的免赔额,就只能自掏腰包了,你说气不气人!

2、质子重离子的报销比例低

我们都知道,质子重离子是目前治疗癌症的最佳技术,但由于国内提供该门技术的医院仅有4家,导致质子重离子的费用非常高昂。

比如我国上海质子中心的质子重离子治疗费的价格约为38万元人民币,所以对于那些癌症患者来说,肯定医疗险对应的质子重离子报销比例越高越好。

然而众安安惠保医疗险的质子重离子的报销比例只有70%,比起那些可报销100%的同类型产品来说,明显就逊色很多了!

如果看重质子重离子的报销力度,那学姐推荐复星联合超越保2020这款,绝对满足你的要求:

【超越保2020】说好的全面升级,我的期待真实现了!baoxian.2239.com

当然,以上这些内容也只是众安安惠保医疗险保障猫腻的冰山一角。

如果有人问:众安安惠保医疗险值不值得买?学姐马上告诉你,除非你可以接受它的这个缺点,不然没得谈!

想买众安安惠保医疗险,这个点是你最要考虑的地方:

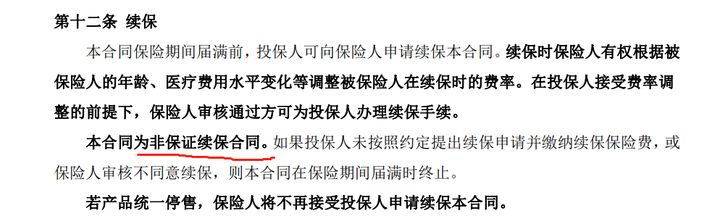

1、没有保证续保

众安安惠保医疗险作为一款保障1年期的产品,我们要非常关注它的续保条件,这个产品的续保规定是长这样的:

由此可见,众安安惠保医疗险是非保证续保的,也就是说我们在次年续保时很可能因为自己的身体健康问题、或是发生过理赔而遭到保险公司的拒保。

严重些就是如果众安安惠保医疗险停售了,那那些忠实粉丝就再也买不到它了!

倘若是一款保证续保的医疗险,比如平安e生保长期医疗险保证续保20年,那以上那些问题就不用担心啦~

如果对保证续保非常在意的朋友,学姐推荐这款给你瞧瞧:

号称能保20年的平安【e生保长期医疗险】值不值得买呢?baoxian.2239.com

综上所述,众安保险新上线的这款安惠保医疗险虽说投保年龄范围广泛,且没有职业限制。

但是它的免赔额高,居然要2万,且质子重离子的报销比例低,只能报销70%,最让人失望的是没有提供保证续保。

所以,那些要入手众安安惠保医疗险的朋友,学姐建议多对比几家,再买也不迟!

如果不知道怎么买医疗险,学姐同样推荐这份榜单供参考:

十大百万医疗险排名新鲜出炉!baoxian.2239.com

那么,今天关于众安安惠保医疗险的测评就到此结束,希望对大家有帮助~