最近,阳光人寿又再次被银保监会处罚,截止到目前为止今年已经收到了7张罚单。不仅如此,这家公司之前还因为多次拒赔的问题被舆论推上风口浪尖。

看到这样的负面消息,有不少粉丝朋友十分担心,纷纷跑来后台问学姐阳光人寿这家保险公司到底靠不靠谱,旗下的重疾险到底能不能买,担心没得赔。

先来给大家打一剂强心剂:只要做好了健康告知,在若在约定范围内出险,保险公司是肯定会赔的。如果实在担心出险纠纷怎么办?别担心,这篇文章教你如何应对:

今天学姐就带着大家好好来扒一扒阳光人寿,看看它到底值不值得信赖。

本文重点阳光人寿怎么样,靠谱吗?

达尔文易核版2021好不好,值得买吗?

1、背景实力

阳光人寿成立于2007年12月17日,是阳光保险集团旗下的寿险公司,注册资金183.4亿元人民币,要知道成立一家保险公司的基本要求之一就是注册实缴资本至少2亿元。

所以国内现有的每家保险公司规模其实并不小,至于大公司产品好还是小公司产品好,或许这篇文章能够解答你的疑惑:

买保险,到底是大公司还是小公司好?baoxian.2239.com

买保险,到底是大公司还是小公司好?baoxian.2239.com

随着不断地发展,阳光人寿现已开设33家二级机构、近1000家三四级分支机构,2020年实现保险业务收入551.04亿元,同比增长14.50%,在66家非上市寿险中,阳光人寿连续两年净利润排名第二位,同比增长排在第六位。

从这我们也能看到阳光人寿不仅经济实力雄厚,而且在业内发展也是比较迅猛的。不过作为 消费者,我们更关心的是这家公司到底赔不赔得起,这就要看公司的偿付能力。

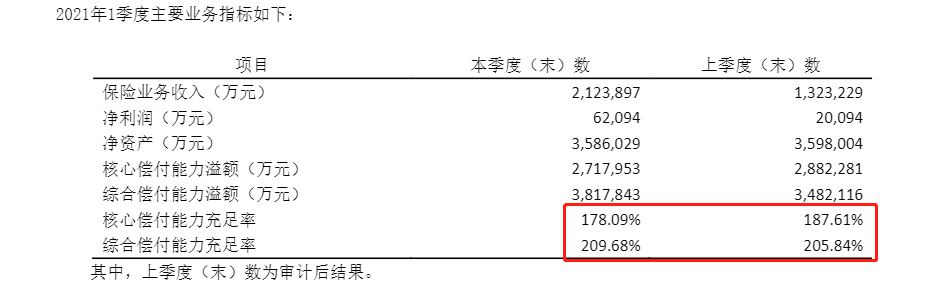

2、偿付能力

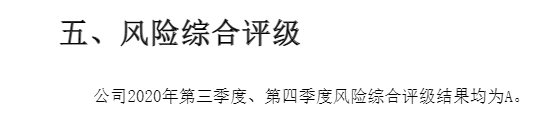

中国保监会规定,一家合格的保险公司要求综合偿付能力充足率不应低于100%,核心偿付能力充足率不应低于50%,风险综合评级应在B级及以上。

透过上图我们可以看到,阳光人寿的偿付能力远超及格线,所面临的风险相对较小,大伙儿还是可以放宽心的。

可保险公司牛并不能代表旗下的产品一定值得投保,所以学姐干脆拎出他们旗下的主流重疾险产品达尔文易核版2021给大家测评一下,看看这款重疾险的产品形态到底如何。

二、达尔文易核版2021好不好,值得买吗?话不多说,我们先上图为敬:

从中我们可以看到,达尔文易核版2021是一款重疾单次赔付的重疾险产品,主要面向的是50周岁以下的人群承保,保障期限只能选终身。从整体上看,这款产品只有轻中症保障和重疾保障,基础保障范围较为全面。

那这款产品值得投保吗?咱们这就来扒一扒这款产品的优缺点。

1、优点

(1)核保宽松

既然名称都叫做易核版,那我们就来看看这款产品到底能宽松到什么程度:

从图中可以看到,像常见的高血压、糖尿病、甲状腺结节这样的患者是有可能买得到达尔文易核版2021的,要知道像上面这些病情,很多保险公司看到都是直接拒保处理的。这样的投保门槛对于带病体来说简直是福音。

不过既然论到核保宽松,学姐不得不提另一款重疾险产品——凡尔赛1号。除了常规的疾病之外,凡尔赛1号对于女性、儿童、肥胖人群来说很是友好,不问女性和新生儿的高发疾病,对BMI指数也没有要求,感兴趣的小伙伴不妨看看这款产品的测评文:

买同方全球「凡尔赛1号」之前,我想告诉你这些真相!baoxian.2239.com

2、缺点

(1)缺失重疾额外赔,保障力度不足

目前重疾额外赔已经是优秀重疾险的标配之一,达尔文易核版2021除了重疾只赔一次外,赔付比例也只有100%,缺失重疾额外赔这项实用的保障,这样明显重疾保障力度不足。

(2)提供的保障责任单一

从整体上看,达尔文易核版2021只有轻症、中症和重疾保障,外加身故保障。连常见的癌症二次赔、心脑血管二次赔或少儿/成人/老年特疾等可选责任都没有,保障责任非常单一。

(3)等待期过长

达尔文易核版2021的等待期为180天,要知道在等待期间如果被保人出险了,保险公司是不会承担赔付责任的。

许多优秀的重疾险产品期限只有90天,这样一对比,在等待期设置上达尔文易核版2021显然对消费者来说不太友好。等待期可是一门学问,建议大家好好看看这篇文章避开那些不必要的坑:

等待期内出险保险公司就不赔了?不懂可是要吃大亏的!baoxian.2239.com

通过上面的分析我们可以看到,达尔文易核版2021最大的亮点就是核保宽松,许多带病体都有很大的几率能够投保这款产品,不过从整体上看这款产品的保障较为单薄,除了基础保障外没有其他的额外保障。如果想要参考其他更加优秀的产品不妨看看这份资料:

十大值得买的热门重疾险大盘点!baoxian.2239.com