提到保险,除了中国平安和太平洋保险这些知名保险公司外,一二线城市的朋友肯定避不开友邦保险,尤其是北上广和江苏。

最近这几个地区有几个小伙伴在后台说自己被友邦的业务员狂轰滥炸,不知道这家公司到底咋样,靠不靠谱,而且看他们家的旗下的重疾险都很贵,没办法判断值不值得投保。

针对以上这些问题,学姐打算利用这篇文章给大家好好讲讲。

在分析之前,学姐先来教大家怎样分析一家保险公司到底靠不靠谱:

当我们在看保险公司的时候,究竟要看啥?baoxian.2239.com

当我们在看保险公司的时候,究竟要看啥?baoxian.2239.com

友邦保险靠谱吗?

全佑至珍旗舰版怎么样,值得买吗?

1、公司背景

友邦保险公司成立于1919年,是当年第一家获许在中国大陆经营保险业务的外资保险公司,发展至今已经有百年的历史。

经过不断地发展壮大,2019年7月,友邦保险位列《财富》世界500强榜单第388位;到了2020年,友邦保险入选2020年全球品牌价值500强第95位。

可以看出,友邦保险的不仅经济实力雄厚,而且发展十分迅猛,前景十分良好。

可对于我们消费者来说,保险公司外表光鲜亮丽可没用,能够赔得起所有被保人才是硬道理,这就离不开偿付能力了。

2、偿付能力

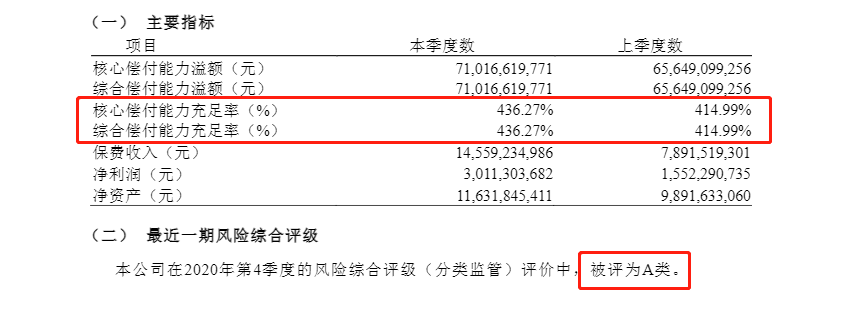

想要看赔不赔得起,就看偿付能力,透过数据,我们就能一眼看出它到底有没有能力支付所有被保人的保险金。

银保监会规定:核心偿付能力充足率在50%以上;综合偿付能力充足率在100%以上;风险评级B级及以上的公司才能算得上是偿付能力及格的公司。

从图中我们能看到,友邦的核心偿付能力充足率和综合偿付能力充足率均是436.27%,风险评级为A类级别。三项指标均远超及格标准,看来友邦的理赔能力还是很可以的,经营情况也不错。如果想深入了解这家公司的朋友,不妨看看这篇文章哟:

网上都说「友邦保险」不好?是真的吗?baoxian.2239.com

虽然友邦保险这家公司靠谱,但推出好的产品才是关键,所以接下来拎出它的主流产品全佑至珍旗舰版重疾险来看测评一下,看看友邦保险的重疾险能不能打。

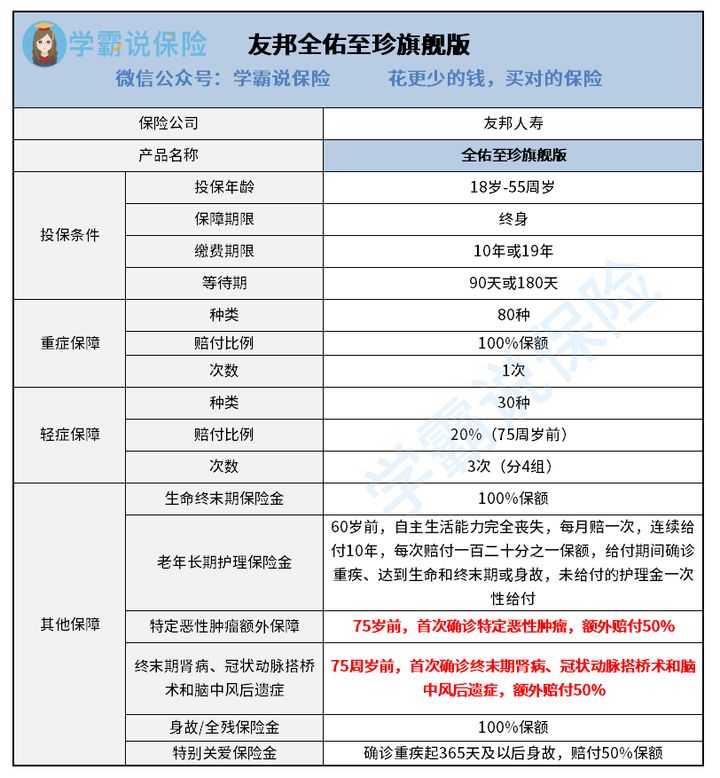

二、全佑至珍旗舰版怎么样,值得买吗?话不多说,咱们先来看看这款产品的形态图:

从图中我们可以看到,全佑至珍旗舰版是一款重疾单次赔付的重疾险产品,主要面向的是18-55周岁的人群承保。

那么这款产品到底值不值得大家去投保呢?我们来看看它的优缺点。

1、优点

(1)提供恶性肿瘤额外赔

可以看到,全佑至珍旗舰版提供特定恶性肿瘤额外保障,若被保人75岁前首次确诊特定的恶性肿瘤,可额外赔付50%,也就是说,最多能拿到150%的保额赔付。

如果是买50万保额的话,最终能拿到75万的赔偿金。这样的设置一方面在时间上能够覆盖成年人的黄金时期和退休时期,这样可以极大地提高重疾的保障力度。

2、缺点

(1)缺失中症

全佑至珍旗舰版的基础保障缺失中症,这一点真的是太不应该了。中症保障是相对与重疾来说比较轻一点的疾病,趁疾病还没有发展到重疾状态,能在中症时期拿着理赔费去治疗就没必要等到疾病发展成重疾才能拿到理赔费去治疗。

一款好的重疾险产品的基础保障里应该包含轻症、中症和重疾保障,有些优秀的重疾险产品甚至包含前症保障,像康惠保旗舰版2.0不仅提供前症保障,还有提供重疾额外赔付,使得保障力度更加充足:

康惠保旗舰版2.0重磅来袭!重疾新规下的它还香吗?baoxian.2239.com

(2)轻症赔付比例低

目前,市面上主流的重疾险产品轻症赔付比例一般为30%,有些甚至还提供额外的赔付。

然而全佑至珍旗舰版轻症最多可赔付3次,但每次只有20%的保额,实在是太低了。

和其他同类产品相比,这样的赔付力度显然不够充足。

(3)缴费期短

在缴费期限上,友邦全佑至珍旗舰版的缴费期只有两个选择,最长缴费期限只有19年!现在重疾险市场上最长的缴费期限为30年,这样相比,很显然起到的杠杆作用不强。

总的分析下来,我们可以看到友邦全佑至珍旗舰版基础保障缺失中症且轻症赔付比例低,整体保障不仅保障范围小,而且保障力度不足。建议大家优先选择其他性价比更高的产品。