南京市20日通报,在禄口国际机场工作人员定期核酸检测样品中,已检测出阳性9份,经全市排查发现,共有17例阳性患者。

继云南之后,南京也加入了抗疫大军,疫情小规模爆发,防疫工作仍然刻不容缓。

除了新冠病毒之外,依旧有不少未知的风险在埋伏着我们,给自己上保险还是很有必要的。

泰康人寿作为保险界里的中流砥柱,旗下产品一直以高质量著称。

今天就由学姐来给大伙科普下泰康人寿,顺便看看泰康人寿的新品——泰享安心的表现吧。

想要在买重疾险时避坑,这篇干货文可要细读了:

重疾险哪个好,怎么买划算,手把手教你避坑baoxian.2239.com

重疾险哪个好,怎么买划算,手把手教你避坑baoxian.2239.com

本文重点:

泰康人寿靠谱吗?

泰享安心怎么样?值得买吗?

一、泰康人寿靠谱吗?

接下来,学姐将从公司实力背景跟偿付能力这两个方面,来给大伙科普下泰康人寿。

1、实力背景

>>泰康人寿

泰康人寿成立于1996年,截至2020年底,泰康保险集团管理资产规模超过22000亿元,退休金管理规模超5200亿元。

泰康人寿连续三年荣登《财富》世界500强榜单,位列第424位,中国500强第104位。

关于泰康人寿,有兴趣做进一步了解的朋友可以看看这篇文章:

泰康人寿靠谱吗?它的这些产品,我劝你谨慎baoxian.2239.com

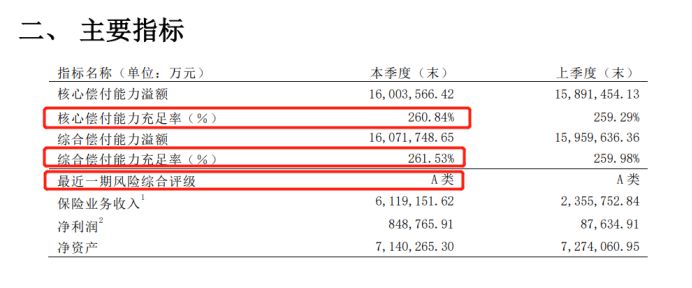

2、偿付能力

偿付能力是保险公司的生命线,保险公司想具有运营资质,就必须符合银保监会制定的这些规定:

核心偿付能力充足率大于50%,综合偿付能力充足率需大于100%,风险评级为B类以上。

以上是泰康人寿2021年第一季度的偿付能力报告,可以看出泰康人寿各项数据都超过银保监会制定的标准,足以得知泰康人寿有多靠谱了。

除了实力背景跟偿付能力,我们还可以从哪些方面考察保险公司呢?一文告诉你答案:

当我们在看保险公司的时候,究竟要看啥?baoxian.2239.com

接下来,就到了泰康人寿热卖的重疾险——泰享安心的测评环节了。

二、泰享安心怎么样?值得买吗?

按照惯例,先来看看泰享安心的基础形态图:

别的先不说,泰享安心的投保门槛确实不高。

泰享安心最高承保70岁人群,是市面最优水平,很多重疾险只承保到55/60岁,相比之下泰享安心对老年人更加友好。

此外,泰享安心最长能选30年缴费,在减轻消费者的保费压力之外,还能最大限度地触发豁免概率,着实不错。

泰享安心的等待期也很短,只有90天,能让被保人早日享受到产品保障。

看完泰享安心的优点后就想入手了?学姐建议你还是看完下文后再考虑吧。

毕竟,相比起优点,泰享安心的缺陷更加明显。

赶时间的朋友,可移步这里获取测评结果:

想买泰享安心?这些缺陷你真的了解么?baoxian.2239.com

细看之下,泰享安心的缺点还是蛮多的。

1、缺少中症保障

中症是指患病程度介于轻症跟重疾之间,要比轻症更严重一些,但还没有达到重疾的严重程度。

中症保障的实用性很强,它能让患者在早中期有钱看病,尽早得到治疗,提高治愈的概率。

中症保障对于重疾险而言是非常重要的,但是泰享安心却不保中症,确实不能让人满意。

如今市面上基础保障全面的重疾险并不少,例如这款凡尔赛1号,不仅基础保障全面,而且赔付比例很高,重疾最多能额外赔80%保额,相比泰享安心出色得多。

关于凡尔赛1号,学姐就不在这里细讲了,感兴趣的话可以看这篇文章:

买凡尔赛1号之前,我想告诉你这些真相!baoxian.2239.com

2、重疾、轻症赔付比例低

泰享安心的重疾不设额外赔,仅仅只有100%保额的赔付比例,这点赔付力度确实算不上优秀。

重疾额外赔能让被保人拿到更多赔付金,有底气选择更好的医疗条件去治愈疾病。

但是,泰享安心却让我们失望了,并没有设置重疾额外赔。

此外,泰享安心的轻症赔付比例也非常低,只有20%保额,相比市面上那些轻症赔付30%保额的同类型产品,泰享安心的劣势也被无限放大了。

可别小看了轻症这10%的差距,以50万保额换算的话,泰享安心足足少赔了5万元。

这样看来,泰享安心在重疾跟轻症的赔付力度上确实做得很不到位了。

3、缺失高发重疾二次赔

优质的重疾险产品,一般都会涵盖高发重疾二次赔保障可选。

以癌症为例,作为高发重疾的一种,癌症的复发率并不低。

大量临床经验表明:癌症患者术后1年复发率为60%,至少80%患者在5年内死于复发和转移。

如果能有二次赔付金作为支撑,被保人就能有更多的底气去选择更好的医疗条件,彻底将疾病治愈。

癌症二次赔的重要性不言而喻,这篇文章讲得比较细致:

癌症二次赔有必要附加吗?保险专家这样说baoxian.2239.com

泰享安心缺少高发重疾二次赔,确实是非常遗憾的。

总结:泰康人寿虽然靠谱,但旗下热卖的泰享安心却很一般,缺陷比亮点更加值得关注,想投保的朋友可要考虑清楚了。