现如今,我们的物质生活较几十年前有了翻天覆地的改善,日常饮食也由曾经的清汤寡水变成了现在的大鱼大肉。虽然满足了味蕾,但是过多的蛋白质与脂肪的摄入导致了高血压的患病率激增。

高血压是心脑血管重疾病的最大诱因之一,而心脑血管疾病又具有高复发性,因此如果有能够保障多次赔付的重疾险则更适合患有高血压的人群投保。

因此许多朋友将目光放在了弘康保险推出的哆啦A保重疾险2.0上,这款保险针对重症最高可以赔付4次。看起来能够对心脑血管疾病做充足保障。

那有高血压患者,能够正常投保哆啦A保2.0吗?学姐今天就跟大家聊聊这个事。

在开始之前,我们可以先来了解一下,对比市面上136种重疾险,哆啦A保2.0处于一个什么样的水平。

全国热门的136款重疾险对比表baoxian.2239.com

全国热门的136款重疾险对比表baoxian.2239.com

高血压人群能否投保哆啦A保2.0?

哆啦A保2.0怎么样?值得购买吗?

大家都知道,我们在购买保险之前都需要做健康告知,在这个环节中保险公司会通过调查问卷的方式了解我们的身体状况,以此决定是否承保以及如何承保。而我们作为消费者要做到的就是:有问必答,不问不答。

不仅如此,学姐还总结了一些其他的小技巧,能够帮助你顺利通过健康告知!想要了解的朋友,快点击下文查看把~!

投保时,健康告知有什么小技巧?baoxian.2239.com

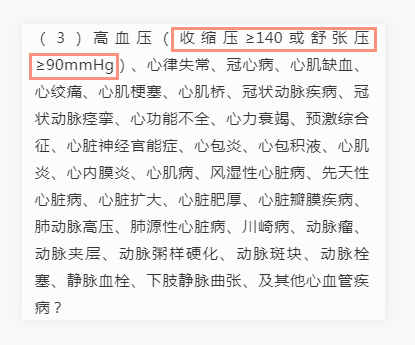

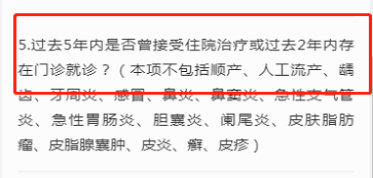

关于高血压人群能否投保,那主要得看哆啦A保2.0的健康告知是否对于高血压有明确要求。

可以看到如果是收缩压≥140或舒张压≥90mmHg,亦或5年内因高血压产生的各项疾病导致住院以及2年内存在门诊就诊,这些人群都需要进行智能核保。通过智能核保的方式来查看核保的情况,并不会留下记录,也不会对未来投保造成影响。

可能还有不少的朋友不清楚智能核保是怎么一回事,学姐也是连夜准备了一份资料,只是为了让你在核保上少走点弯路!

智能核保到底是什么?这篇文章就告诉你答案!baoxian.2239.com

而无法投保哆啦A保2.0的朋友也不用难过,学姐准备了几款健康告知更为宽松且质量也不错的重疾险产品,大家可以去选择购买!

最新!十大【健康告知宽松】的重疾险大盘点!baoxian.2239.com

话不多说,学姐先将哆啦A保2.0的产品保障图送上:

弘康人寿推出的哆啦A保2.0的投保范围是30天-55周岁,有多种缴费期限可以自行选择,能够满足不同客户的需求。

而且哆啦A保2.0的保障力度还是非常给力的,学姐下面来具体测评一下:

1、重疾赔付多

哆啦A保2.0的重疾最高能够赔4次,相比于那些只能赔付单次的重疾险产品,保障力度无疑是高了许多。毕竟如果是多次患病,单次赔的重疾险赔过一次,合同就终止了!而多次赔的重疾险却仍然能够继续理赔。

针对高血压人群来说,不仅容易患心脑血管疾病,而且因为身体状态本来就会差一些,其他疾病的患病率也会激增!因此触发多次赔付的可能性也就越高,也更适合购买哆啦A保2.0。

而且哆啦A保2.0所能赔付的重症种类高达120种,比起那些只保90/100种重症的产品,保障范围更广。

2、缴费期限灵活

哆啦A保2.0的缴费期限非常灵活,不仅可以选择一次性交清,也可以分5年、10年、15年、20年、30年交。可以不同消费者的需求,非常的人性化!

要知道缴费期限越长,消费者眼下的压力也就越小,对于普通家庭来说也更有利!

但是没有保险是完美的,哆啦A保2.0自然也不是,学姐就发现了它的一点小猫腻,接下来就讲给你听!

☆投保有限制

哆啦A保2.0能够分30年缴费,但是也有前提条件的!条款中明确规定:被保人年龄+缴费年数不能超过65岁。什么意思?

简单理解就是只有35岁前购买哆啦A保2.0才能够享受30年缴费!而且年纪越大,缴费期限就越短。

不过保险公司如此设置也是可以理解的,毕竟年龄越大患病的几率就会越大,保险公司的风险也就会越高。

之所以如此设置,就是为了防止消费者缴费没几年就获赔,保险公司亏损的太多。

弘康保险的哆啦A保2.0整体来说还算不错,虽然有着一些缺点,但重症的保障力度却是实打实的给力!如果是看重重症多次赔的小伙伴,可以去选择购买!

当然好的重疾产品也不止这一款,如果对于这款保险不是特别感兴趣,学姐也为大家准备了其他多次赔的重疾险,大家可以去了解一下!

昆仑阿波罗多次赔重疾险全网最全测评来了,买前必看!baoxian.2239.com