重疾险一直是大家最为关心的一种保险,最近一位小伙伴想要学姐测评一下长生优诺健康重疾险和华夏福多倍3.0版这两款重疾险,应要求学姐今天就来给大家做个测评。

在此之前,不知道如何算是一款好重疾产品的,可以先看看这篇文章:

好的重疾险原来长这样!你被骗了这么多年...baoxian.2239.com

好的重疾险原来长这样!你被骗了这么多年...baoxian.2239.com

长生优诺健康重疾险vs华夏福多倍3.0版,哪款保障更好?

长生优诺健康重疾险vs华夏福多倍3.0版,哪款更值得入手?

老规矩,先来看一看这两款重疾险的保障对比图:

看到这张对比图之后,有些小伙伴或许觉得比较复杂,那么接下来学姐将根据对比结果分别给大家讲讲这两款重疾险的优势分别在哪里~

1、长生优诺健康重疾险的优势(1)投保条件设置更人性化

从对比图可以看出来,长生优诺健康重疾险的投保期限设置了4种投保期限,而华夏福多倍3.0版只有终身这1个选择。

并且长生优诺健康重疾险的最长缴费期限有30年,而华夏福多倍3.0版仅仅只有20年。

我们都知道选择终身重疾险的保费会比较贵,而分期年限较短的话,每年缴纳的保费也会比较多,这意味着长生优诺健康重疾险每年缴纳保费的压力也比较小。

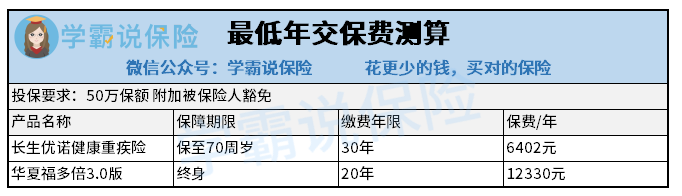

为此我们来做个对比,假设要选择一份50万的保额并且附加被保险人豁免的重疾险。

选择长生优诺健康重疾险的话,最低可选30年交,保至70岁,每年只需要缴纳6402元。

而选择华夏福多倍3.0版的话,只能选择20年交,保终身,每年就要缴纳12330元。

换句话讲,同等保额的情况下,长生优诺健康重疾险每年缴纳保费可以做到比华夏福多倍3.0版的低一半。这样对于预算不够充足的小伙伴来讲,就提供了更多选择的空间,显得更加人性化。

(2)轻重疾赔付可能性更高

除了投保条件更具人性化之外,长生优诺健康重疾险还有一个很大的亮点:重疾不分组!换句话讲就是大大提升了赔付的可能性。

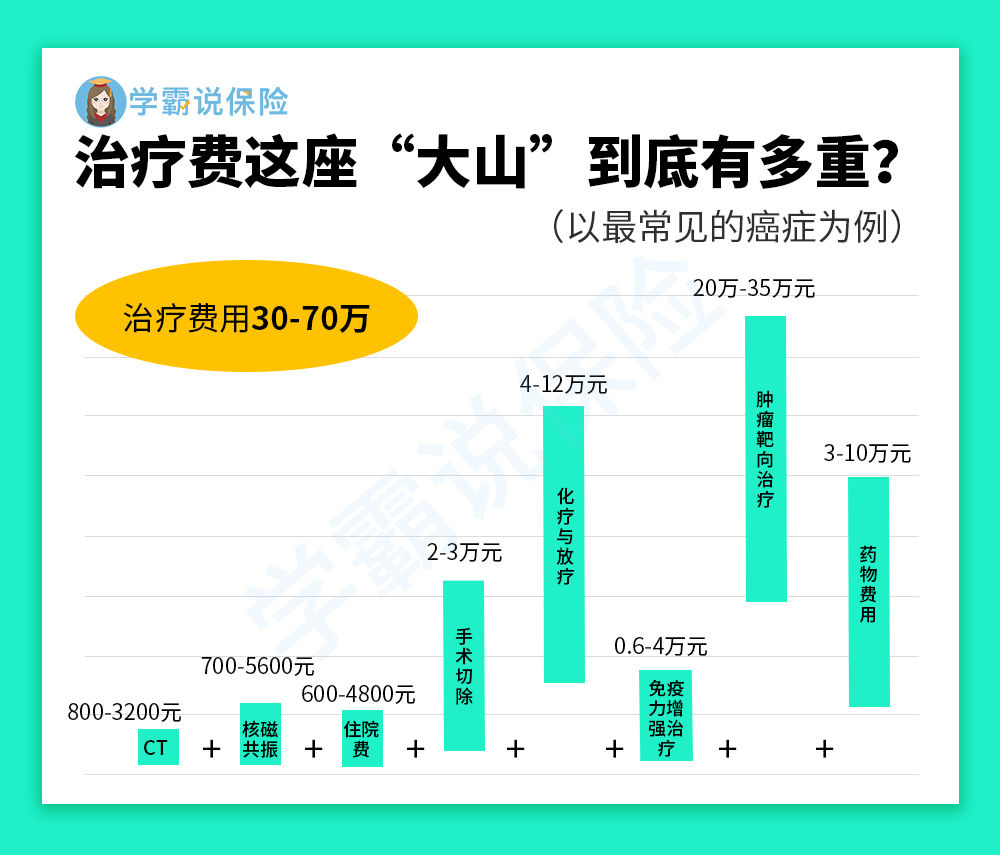

而反观华夏福多倍3.0版来看,不仅重疾分6组,恶性肿瘤也没有单独分组,而目前恶性肿瘤属于最为高发的重疾,占重疾理赔的60%-80%,并且恶性肿瘤的治疗费用较高。

我们以最常见的癌症为例,不算上后期的康复费、营养费等其他的费用,单纯的治疗费用就高达30-70万左右。

所以恶性肿瘤如果没有单独分组的话,罹患同组的其他重疾之后,不幸再次患上恶性肿瘤,仍然是无法得到理赔的,被保险人仍然要面临着巨额的治疗费,最大重疾风险反而无法得到转移。

相比之下,长生优诺健康重疾险的重疾不分组简直太香了!

并且长生优诺健康重疾险可以保40种轻症,比华夏福多倍3.0版多保了5种轻症,这也意味着理赔的可能性又比华夏福大了一点点。

想要了解更多赔付可能性较高的重疾险,可以戳这篇文章阅读:

全国热门的136款重疾险对比表baoxian.2239.com

(3)中症赔付力度更大

从保障对比图中我们可以看到长生优诺健康重疾险的中症赔付比例为60%,而华夏福多倍3.0版仅有50%,看似相差没多少,可别小瞧了这10%。

小明是家里的主要经济支柱,月入1万左右,他投保了一份长生优诺健康重疾险,保额为50万。

假如小明罹患中症的情况下,他可以比投保华夏福多倍3.0版多拿5万块。这5万就能顶他5个月的工资了。

也就是说不工作的前5个月,家庭日常开支和生活都不会受到太大的影响,小明也可以更加安心,尽早进行疾病治疗,争取早日痊愈。

(4)附加少儿特疾额外赔付

在18周岁前初次确诊以下这12种少儿特定重大疾病的话,除了给付重疾保险金之外,还可以额外赔付100%基本保的的少儿特定重大疾病保险金。

也就是共计2倍保额的保险金,投保50万保额,最终到手100万,有了这一笔钱就可以更好的进行疾病治疗了。

如果是少儿投保,想要性价比高且有保障全面的话,可以看看这篇攻略:

不到1000元,搞定小孩的保险!baoxian.2239.com

(1)承保范围更广

华夏福多倍3.0版的承保年龄为28天-65周岁,比长生优诺健康重疾险的承保范围更广。

这样的承保范围对婴儿和老人都是比较友好的,这点也算是一个小优势。

(2)等待期更短

大家都知道,重疾险的等待期分为90天和180天,等待期内不幸出险的话,保险公司是不需要承担理赔责任的,所以等待期当然是越短越好啦!

而华夏福多倍3.0版的等待期就是只有90天,这样保险公司也可以更快的保障我们的保险权益。

所以华夏福多倍3.0版在这点上就显得更有诚意些了!

(3)重疾险赔付力度更大

我们可以看到长生优诺健康重疾险的重疾就是“老老实实”的赔付100%的基本保额了,而华夏福多倍3.0版的花样就比较多啦~

首先,华夏福多倍3.0版重疾是可以赔付6次的,但首次赔付和后面赔付的规定是不同的。

如果投保华夏福多倍3.0版,保额为50万的话,那么首次罹患重疾就可以在100%基本保额、已交保费、现金价值中选择一个最大值进行赔付,也就是说最少都会赔付50万。

并且如果刚好被投保人的年龄不超过50周岁,并且保单处于第10个保单周年日前,那么还可以额外赔付50%的保额,也就是可以额外赔付25万,总计75万!

此后再次患重疾的话才是赔付100%保额,比起长生优诺健康重疾险,保障力度明显更强一些。

除了这款重疾险,下面这几款重疾险的赔付力度也比较大,感兴趣的可以关注一下:

十大值得买的热门重疾险大盘点!baoxian.2239.com

(4)保障更加全面

除了以上的基本保障之外,华夏福多倍3.0版还有住院关爱津贴和疾病终末期保险金。

60岁后住院治疗的也可以给付一定的住院津贴,可以适当的减轻一些医疗费用带来的压力,也是挺不错的。

至于疾病终末期保险金的话,可能有些小伙伴不太清楚,这里学姐给大家简单解释一下。

一般重疾赔付都是有条件的,不是所以的重疾都是确诊即赔的。

假设所患重疾并非合同中规定的确诊即赔的疾病,并且疾病已经到了终末期,治疗希望渺茫,也就是说这时很可能还没达到赔付条件就身故了,那么这种情况下就无法得到理赔了。

但是疾病终末期保险金就可以解决这样“尴尬”的情况,使得理赔金更加顺利到手。

同时还可以附加华夏医保通、住院费用补偿医疗险和两全险,保障选择更多,保障更加全面。

关于重疾赔付赔付条件的详细内容,这篇文章中有多次提到,可以点击下文查看:

十大值得买的热门重疾险大盘点!baoxian.2239.com

经过学姐测评之后,学姐觉得这两款重疾险其实各有优势,不相伯仲,大家可以根据自己的需求来选择最适合自己的即可。

想要每年缴费压力较低、重疾理赔更容易,轻中症保障更好的可以选择长生优诺健康重疾险,想要保障更加全面、重疾赔付力度更大的可以选择华夏福多倍3.0版。