距汶川、台湾等地发生地震不久后,河北邢台也发生了3.7级地震,震源深度10千米。

地震属于不可抗力,危险系数随震级的高低起伏不定,国内地震频发,朋友们可要多加小心!

遇到这类突发性事故,我们能够仰仗的,也就只有保险所具备的风险转移能力。

说到保险,身为商保四巨头的重疾险肯定是不得不提的,身为热度较高的险种,重疾险的话题度一直久居不下。

今天,我们就来聊聊重疾险的哪些事儿。

在此之前,学姐准备了一份厚礼,有意向买重疾险的朋友可别错过啦:

重疾险哪个好,怎么买划算,手把手教你避坑baoxian.2239.com

重疾险哪个好,怎么买划算,手把手教你避坑baoxian.2239.com

本文重点:

重疾险要买保终身的还是保定期的?

保终身的重疾险,学姐推荐这一款!

一、重疾险要买保终身的还是保定期的?

对于重疾险来说,保障期限一般有两种选择:终身保障跟定期保障。

保终身的重疾险能免除后顾之忧,余生一直享有产品保障,但保费预算要高些。

保定期的重疾险虽然保费便宜,保险期满后保障失效了,万一倒霉罹患重疾,处境尴尬了。

对于想买重疾险的朋友,学姐一直建议买保终身的产品。

为什么这么说呢?原因全在以下这两点。

1、重疾的罹患概率

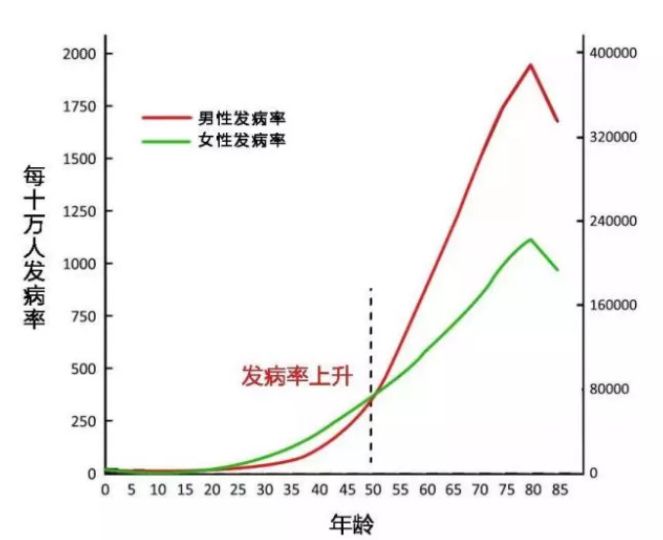

学姐先甩图:

如图所示,重疾的罹患概率,在50岁左右呈现了极速上升趋势,在70岁时达到顶峰。

这就是为什么很多保定期的重疾险产品,将保障期限定格在70岁了,毕竟70岁是重疾发生率的顶峰,保险公司为了规避风险才特地耍的小心机。

若是买保终身的重疾险,就没有这个顾虑了。毕竟是保一辈子,不管在哪个年龄段罹患重疾,保终身的产品都能提供保障。

这也是保终身的重疾险比保定期的重疾险突出的地方了。

2、再次投保的成功率

对于保定期的重疾险来说,在保险期满后,为了继续享有保障,势必得重新走一遍投保流程。

假设一款产品保到70岁,老李在保险期满后已经71岁高龄了,这时候再次投保重疾险,成功率肯定会降低不少。

为什么呢?年龄越大,身体有些小毛病的概率也就越高,出险概率也就越大,而保险公司才不是傻瓜,怎么会让你轻易投保呢?

毕竟,年龄越大想买重疾险也就越难呀!

此外,即便是成功投保了,也有可能保费倒挂的情况,那这份重疾险买得有啥意义呢?

但是,如果买的是保终身的重疾险,就不会有以上这些顾虑了。

关于重疾险是买保终身还是保定期,若还是有疑惑的话,建议去看看这篇文章:

重疾险应该选择保定期还是保终身?baoxian.2239.com

那么,如今市面上有哪些保终身的优质重疾险推荐呢?下文才是重点!

二、保终身的重疾险,学姐推荐这一款!

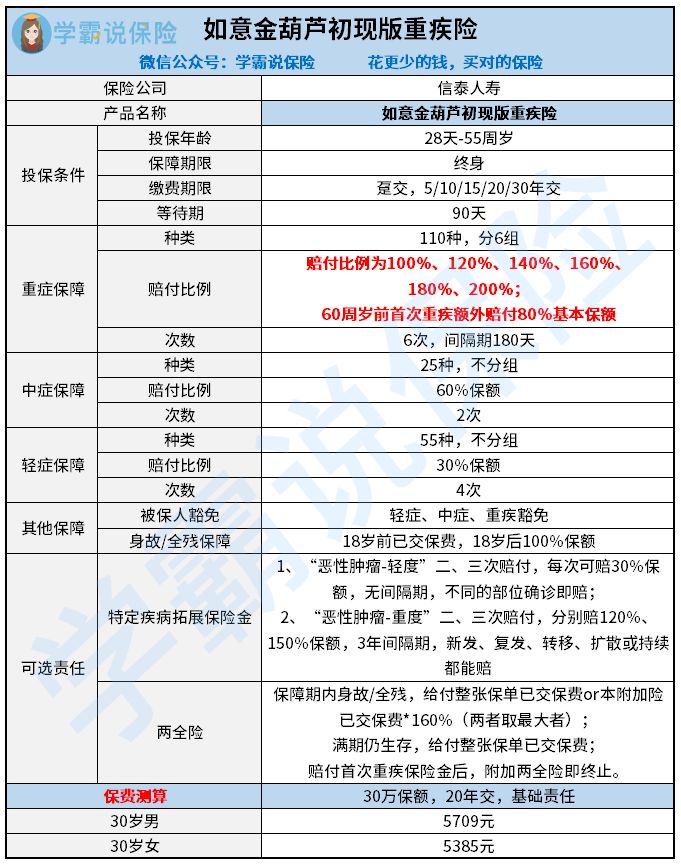

市面上保终身的重疾险产品有很多,学姐根据保障内容跟性价比,挑了一款优质的产品来推荐给大家,这款产品就是如意金葫芦初现版。

按照惯例,先来看看如意金葫芦初现版的精华图:

话不多说,学姐直接说亮点!

1、等待期短

如意金葫芦初现版的等待期只有90天,为市面最优水准,对被保人而言是非常贴心的。

相比市面上某些等待期在180天的产品而言,如意金葫芦初现版能让被保人更早享受到产品保障,更加人性化。

很多朋友有疑惑,若是在等待期内出险了,理赔还能正常进行么?真相终于来了:

等待期内出险咋整?不懂可是要吃大亏的!baoxian.2239.com

2、可选恶性肿瘤三次赔

恶性肿瘤这类高发重疾,治疗周期很长,复发率也很高。

如今很多重疾险,都针对恶性肿瘤这类疾病提供了二次赔付,而如意金葫芦初现版却设置了恶性肿瘤3次赔付。

如意金葫芦初现版这波操作,能让被保人更有底气去与疾病抗争,确实非常优秀了。

3、重疾额外赔付比例高

如意金葫芦初现版的重疾设置了额外赔,规定在60岁前首次罹患重疾,就能额外获得80%保额的赔付金。

以50万保额换算的话,总共能拿到如意金葫芦初现版180%保额的赔付金,也就是90万元。

这么高额的重疾额外赔付金,不得不说如意金葫芦初现版出手确实很大方了!

以上提到的仅仅是如意金葫芦初现版优点的冰山一角,想了解更多具体内容的话,不妨移步这里哦:

如意金葫芦初现版这些亮点,你真的了解吗?baoxian.2239.com

总结:买重疾险,最好还是优先选择保终身的产品。有意向配置重疾险的小伙伴,这款如意金葫芦初现版可别错过了!