重疾新规出台,旧版重疾险产品全部下架,超级玛丽3号Max也不例外,超级玛丽3号Max可是被成为“巨能赔”的重疾险产品,那么要不要在重疾新规出台前赶紧入手呢?别急,先来看看超级玛丽3号Max在重疾险市场中处于什么水平

全国热门的136款重疾险对比表baoxian.2239.com

全国热门的136款重疾险对比表baoxian.2239.com

本文重点:

·超级玛丽3号Max重疾险值不值得买?

·买超级玛丽3号Max重疾险要注意什么?

一、超级玛丽3号Max重疾险值不值得买?

话不多说,先来看看超级玛丽3号Max重疾险的测评图:

整体看来,超级玛丽3号Max重疾险保障全面,赔付给力,看起来十分不错,我们来数一数超级玛丽3号Max重疾险的优缺点:

超级玛丽3号Max重疾险的优点

超级玛丽3号Max重疾险优点1:赔付比例高

超级玛丽3号Max重疾险的赔付比例高,在60岁前罹患重疾,可以赔付180%基本保额,如果买50万保额,可以赔付90万元,几乎是翻倍的赔付,实在是太大方了。60岁前正处于家庭经济支柱时期,如果因为生病无法工作,家庭经济必然遭受重大打击,超级玛丽3号Max重疾险的重疾在60岁前可以多赔付40万元,有效缓解家庭经济压力,还是非常实用的。

另外,轻中症都有额外赔付,最高可分别赔付55%和75%保额,在目前市面上重疾险的轻中症都在30%和50%的赔付比例时,超级玛丽3号Max重疾险的轻中症十分亮眼,属实优秀。

超级玛丽3号Max重疾险优点2:恶性肿瘤和心脑血管二次赔

超级玛丽3号Max重疾险可以选择附加恶性肿瘤和心脑血管二次赔保障,赔付比例高达150%,高于重疾险市场的120%平均水平。癌症和心脑血管都是比较高发且容易复发的疾病,治疗费用也不低,超级玛丽3号Max重疾险的癌症和心脑血管二次赔保障无论是间隔期还是赔付比例都十分优秀,还是比较良心的。

看到这里,是不是对超级玛丽3号Max十分心动呢,但是,超级玛丽3号Max重疾险的缺点也不少,以下这个缺点就拦住了不少人。

超级玛丽3号Max重疾险缺点:职业限制严格

超级玛丽3号Max重疾险仅允许1-4类职业投保,也就是说警察、消防员等高危职业是无法购买超级玛丽3号Max重疾险的,相对来说职业限制还是比较严格,对高危职业人群不太友好。

关于超级玛丽3号Max重疾险其他缺点就不一一赘述了,感兴趣的朋友可以看看这篇文章

「超级玛丽3号」高额保障背后,竟有如此缺陷......baoxian.2239.com

总的来说,超级玛丽3号Max重疾险保障全面,赔付比例优秀,可选保障灵活,是市面上十分优秀的重疾险产品,如果追求高赔付保额的朋友,超级玛丽3号Max重疾险无疑是十分不错的选择。

二、买超级玛丽3号Max重疾险要注意什么?

有意购买超级玛丽3号Max重疾险的朋友要抓紧时间,在2020年2月1日就下架了。在购买之前,要注意以下几个问题:

1.优先选择附加身故保障

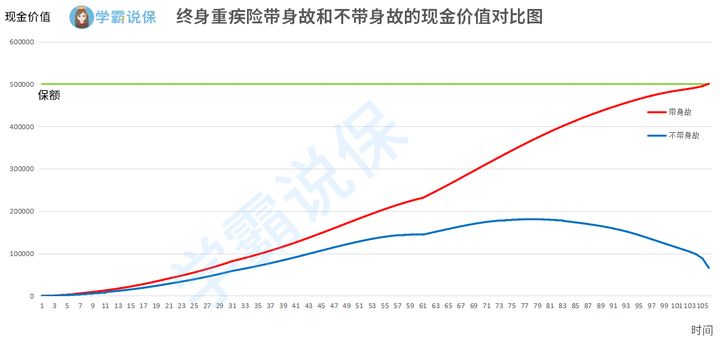

超级玛丽3号Max重疾险产品可以选择是否附加身故保障,学姐建议尽量附加身故保障,因为同一份终身重疾险带身故和不带身故的现金价值差别还是很大的:

从上图中可以看到,如果选择了身故保障,在70岁时,现金价值还会持续增长,超过保费,接近保额。而不带身故保障的,到了70岁后,现金价值就会持续降低。

除此之外,附加身故保障还可以扩大保障范围,比起重疾的不确定性,含身故保障的重疾险可以确保100%拿到赔款,还是比较实用的。

关于重疾险要不要买身故保障还有疑惑的朋友,可以看看这篇文章

买保险不带身故也可以?太天真了吧?baoxian.2239.com

2.尽量拉长缴费期限

超级玛丽3号Max重疾险可以选择5年、10年、20年和30年的缴费期限,一般来说,拉长缴费期限,对于消费者来说是有利的。一是增加触发豁免的概率,二是可以减轻每年的缴费压力,学姐建议可以尽量选择30年的缴费期限。