许多家庭的保障意识,往往是从有了孩子开始。

升级成为家长之后,最怕的就是孩子生病,这时候懂得未雨绸缪、给孩子配置重疾险,以此规避未来不可预知的风险,是一件很重要的事情。

但要想买好重疾险可不是一件简单的事情,这些陷阱一点要注意躲避!

购买保险擦亮眼,不要掉入重疾险的陷阱里baoxian.2239.com

购买保险擦亮眼,不要掉入重疾险的陷阱里baoxian.2239.com

这不最近华泰少儿超能保可谓是势头正好,据说最低几百元的价格就能获得数十万的保障!还有这种好事?学姐今天就带大家来揭开它的真实面纱!

本文重点华泰少儿超能保重疾险杠杆高?保障公开

真正的高性价比少儿重疾险长这样!

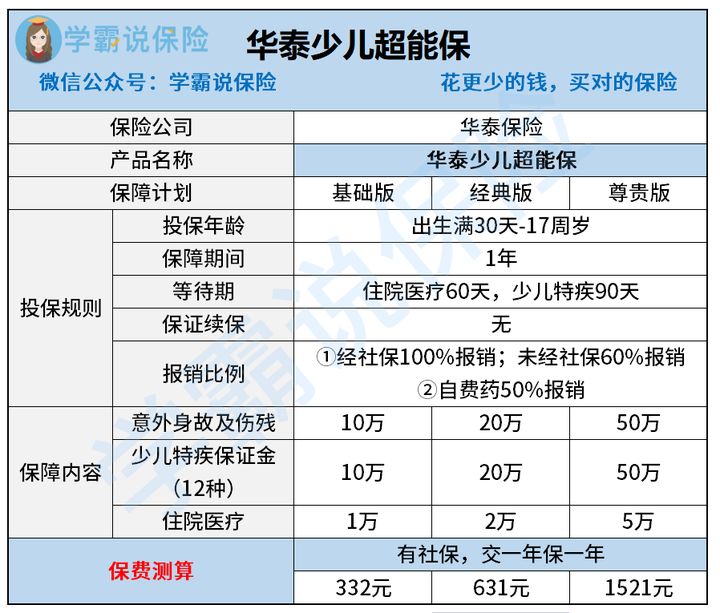

华泰少儿超能保是款短期重疾险,覆盖了疾病与意外风险,共有3个版本计划可灵活选择:

华泰少儿超能保专门为出生满30天到17岁的孩子设计,虽然保障内容比较简单,但还是存在不少优点的:

1、保障计划选择灵活

华泰少儿超能保一共有三个不同的投保计划,保障内容都包含有意外身故/伤残、少儿特疾保障和住院医疗保障,区别只是在于保费和保额的多少。

这样不同预算的投保人群,就可以根据自身的经济状况和需求,来灵活选择保障计划,这一点还是非常人性化的。

保额的选择直接影响后期理赔金的多少,不知道该怎么挑的朋友就得看好了:

保险买多少保额合适?说说里面的门道baoxian.2239.com

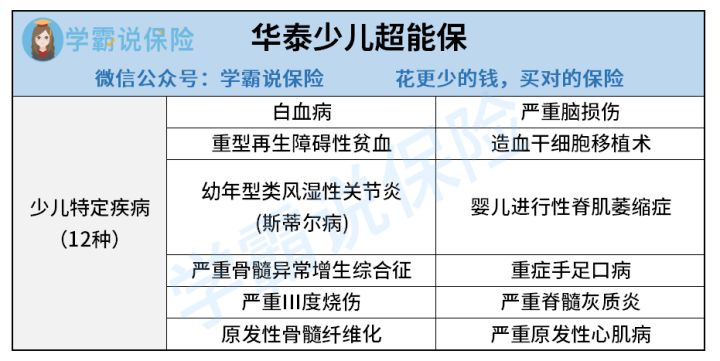

2、提供少儿特疾保障

华泰少儿超能保的少儿特疾保障还是比较不错的,像白血病这种高发少儿重疾也包含在内:

中国红十字基金会发布的研究报告显示,全国每年新增白血病的患者在4万人左右,其中一半是儿童。

但白血病并不是无法治愈的绝症,只不过治疗费用实在高昂,多少人就是由于经济负担太大,而放弃了治疗的机会。而华泰少儿超能保最高提供了50万保额,足够用于治疗这类少儿特疾,关键时刻能够挽救一个孩子的生命,也是笔划算买卖了。

但华泰少儿超能保保障的局限性也比较大,比如效果更好、价格更贵的自费药,只能报销50%。而且还不保证续保,这样也就意味着,等保障到期之后,如果产品下架我们就只能重新投保新的产品,保费和条款可能也会因此发生变化,还要面临重新进行健康告知、再经历一轮新的等待期...

这样看来,华泰少儿超能保虽然意外疾病住院全都保,但是保障上的明显缺陷也注定了它只能买来当做暂时的简单保障,或者用作长期重疾险的补充险加大保障,还是非常够用的。但要是想给孩子做好保障,还得再看看高性价比的长期重疾险。

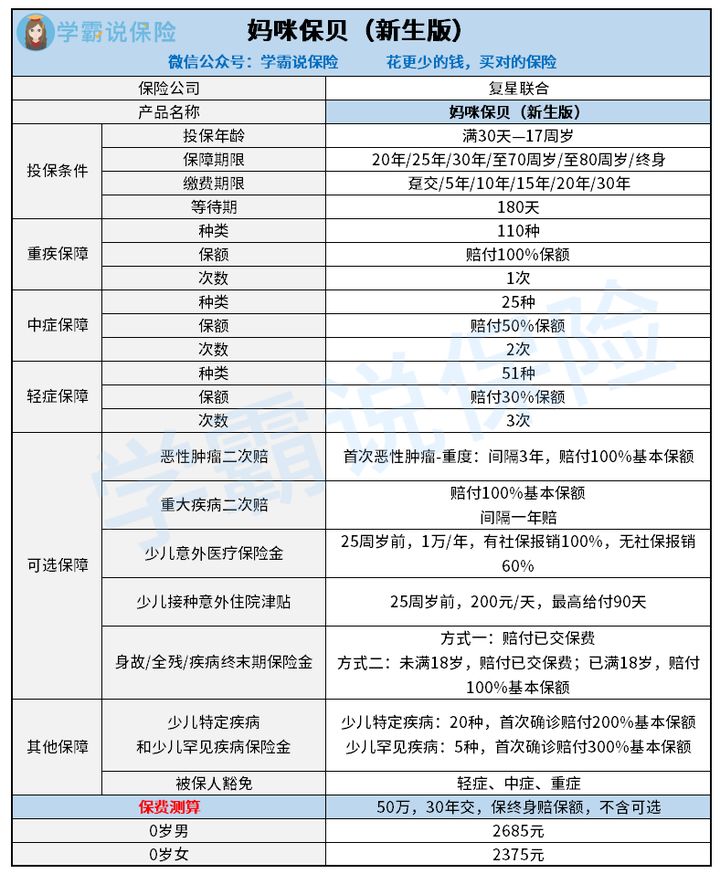

二、真正的高性价比少儿重疾险长这样!学姐经过层层的分析筛选,给大家找出了一款目前保障最绝的少儿重疾险——妈咪保贝新生版,凭实力圈粉的典范~肉眼可见的保障全面,马上来看下它的具体保障内容:

1、保障内容超丰富

除了基本保障齐全,妈咪宝贝新生版还新增了多项可选责任,包括恶性肿瘤2次赔、少儿意外医疗、少儿接种意外住院津贴保障。

其中,少儿意外医疗和少儿接种意外住院津贴这两项保障,限制年龄在25岁前。妈咪保贝新生版作为一款少儿重疾险,还能提供一定的医疗报销保障,属实贴心~

但学姐最欣赏的还是妈咪宝贝新生版的少儿特疾保障,保障20种少儿特疾,赔付比例为200%基本保额;保障5种少儿罕见疾病,赔付比例为300%基本保额。

按50万保额来算,确诊少儿特疾获赔100万,确诊少儿罕见疾病更是能赔到150万!最重要的是这项保障还不限年龄赔付,实用性超强!

2、拥有忠诚客户权益

大家应该知道,购买重疾险有一道坎叫健康告知。在预算有限的情况下,有些家长会选择先做大保额,给孩子买20或30年的定期重疾险。这个配置思路当然是正确的,只是我们谁也不能保证这期间,孩子的健康状况会不会发生变化,万一身体出现健康问题,以后要想再投保重疾险就有很大可能过不了健告,从而被拒保。

而妈咪保贝新生版早就考虑到了这一点,承诺:如只要投保年龄+保险期间≤40,并且保障期间内未出险,合同期满可以免健康告知、免等待期转保同公司旗下其他终身重疾险!

不得不说,妈咪保贝新生版的这项权益还是很有诚意的,即使买了定期,也不用担心未来孩子会失去保障。

可惜妈咪保贝新生版也并不是完美无瑕的,这些缺点你一定要知道:

新产品妈咪保贝新生版,还是有这些不足......baoxian.2239.com

整体看来,妈咪保贝新生版不仅保障到位、赔付给力,性价比也是非常的高,那么便宜的保费能买到这么好的保障,两个字:划算!

意外和疾病总是来的猝不及防,早些为孩子做好保障总没有错。如果以上没有你喜欢的产品也没关系,学姐早就整理好了十大热门产品榜单,总有一款满足你:

十大超高性价比的小孩子重疾险,这篇宝藏攻略别错过!baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!