截止到2020年,中国高血压人数已经达到了2.7亿,近年来有越来越年轻化的趋势,很多人二三十岁就已经诊断为高血压。

没想到吧?高血压现在已经不是什么老年病了,除了遗传因素以外,生活习惯、压力大等都会诱发高血压。

最近就有个小伙伴私信学姐,说自己高血压,不知道能否投保横琴无忧人生2021?

先给大家解谜,有高血压≠不能投保横琴无忧人生2021。

但具体什么情况才能投保呢?今天学姐就给大家聊一下这个问题,有高血压又想投保横琴无忧人生2021的小伙伴们千万别错过啦。

开始之前,我们可以先来了解一下横琴无忧人生2021的详细测评内容:

横琴无忧人生2021三大心机,没了解清楚前别瞎买!baoxian.2239.com

横琴无忧人生2021三大心机,没了解清楚前别瞎买!baoxian.2239.com

有高血压,能不能投保横琴无忧人生2021?

横琴无忧人生2021的保障内容怎么样?

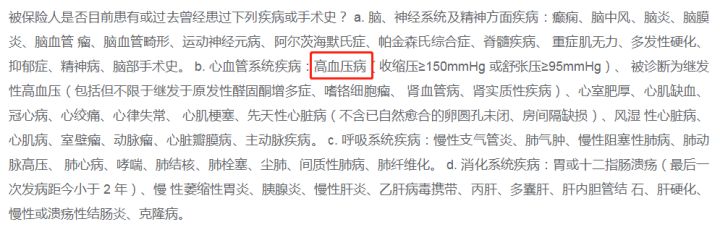

要知道,基本上重疾险、百万医疗险产品的健康告知问询都是有涉及到高血压部分的。

横琴无忧人生2021健康告知部分同样也是有问询到高血压:

但即使健康告知没有通过,也不等于不能投保。

这时候我们就可以用到智能核保了!

智能核保是什么?

通俗来讲,就是在被保人健康告知不符合时,可以通过回答保险公司线上的一套标准化问卷来进行实时核保,快速获得核保结论。

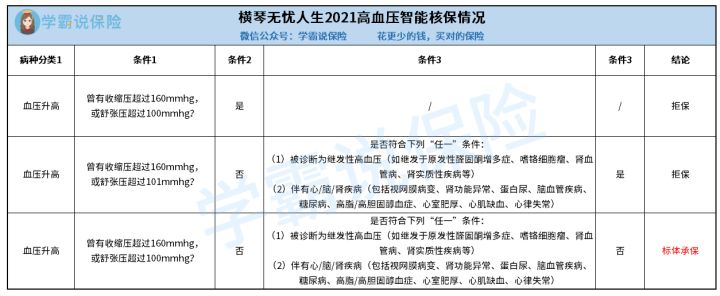

接下来我们可以看一下横琴无忧人生2021高血压部分的智能核保情况:

从图中我们可以看到,横琴无忧人生2021对于高血压患者也并不是完全不能投保的。

如果血压没有超过160mmhg/100mmhg,且不是继发性高血压,没有无心/脑/肾疾病都是可以以标准体来投保横琴无忧人生2021的。

但是,高血压患者仅仅能投横琴无忧人生2021是不够的,最重要的是,我们要了解横琴无忧人生2021这份重疾险到底值不值得投,现在我们就来看看它的保障内容怎样吧!

二、横琴无忧人生2021的保障内容怎么样?老规矩,我们先来看图了解保障内容:

横琴无忧人生2021的亮点还是不少的,学姐简单挑几个来说吧。

1、保障内容丰富

横琴无忧人生2021保障内容还是十分丰富的,除了基本的重疾、中症、轻症保障以外,还有恶性肿瘤二次赔、心脑血管二次赔、少儿特疾保障。

像恶性肿瘤二次赔这种保障,学姐已经强调过很多次了,预算充足的情况下最好要附加!

首先恶性肿瘤占所有重疾病种理赔的60%以上,是非常高发的疾病。其次恶性肿瘤的二次复发概率非常高,因此我们有条件的话,最好附加恶性肿瘤二次赔来作保障!

这方面的知识点学姐可说过不少次了,还不知道的朋友们赶快点这里:

「癌症二次赔」有必要附加吗?不搞懂这几点小心白花钱!baoxian.2239.com

2、轻中症保障力度足

横琴无忧人生2021轻中症保障力度还是非常不错的。

中症赔付比例为60%;轻症赔付比例最高为45%。市面上大部分的重疾险轻症保障最高也只有30%保额,而横琴无忧人生2021轻症保障最高可多出15%保额。

就拿50万保额来做比较,70岁前罹患轻症,横琴无忧人生2021能赔22.5万元,而其他只有轻症30%保额赔付的重疾险,只能赔15万元。

啧啧啧,这差距,你仔细品……

总的来说,横琴无忧人生2021整体保障还是很不错的,保障内容丰富,保障力度也足够。不过缺点就是等待期较长,如果介意这一点的朋友们不妨可以考虑一下凡尔赛1号重疾险。

凡尔赛1号除了对高血压友好以外,保障内容、保障力度也是非常优秀的,想了解的朋友们可以点击这里看详细测评哦:

买同方全球「凡尔赛1号」之前,我想告诉你这些真相!baoxian.2239.com