不少人在身体康健的时候是不会想买保险,甚至对保险还持有怀疑的态度。直到身体有了一些小病小痛才想起买保险。

前几天就有人私信问学姐:“有子宫肌瘤还能买重疾险吗?听说没通过健康告知,以后就买不了保险了”

刚好学姐收到消息,前段时间很火的凡尔赛1号重疾险,最近又调整了一下健告和核保的规则,据说又进一步放松了不少。学姐今天就结合这款产品的核保规则和大家聊聊上述问题。

在开始分析讲述之前,大家可以先看看这篇文章,做做功课,了解一下什么是健康告知:

保险公司的健康告知,是在刁难我们吗?baoxian.2239.com

保险公司的健康告知,是在刁难我们吗?baoxian.2239.com

本文重点:

有子宫肌瘤还能买重疾险吗?

有子宫肌瘤被拒保了怎么办?

虽然不管买的是哪家保险公司,哪款重疾险产品都逃不过“健康告知”。

但是不同保险产品的健康告知的宽严程度差别还是挺大的。就像有的重疾险会对女性投保人设有“特别告知”(也就是特别询问被保险人是否患有子宫肌瘤等女性特疾),而有的重疾险就没有。

有的重疾险产品对患有“子宫肌瘤”的被保险人一概拒保,有的则会对被保险人进行详细甄别,对符合一定条件的子宫肌瘤患者给予正常承保或加费承保。

而开头提到的凡尔赛1号重疾险就刚好都属于后者,这款产品既没有女性特别告知,其智能核保的内容也含有“子宫肌瘤”这种疾病,会进一步甄别患有子宫肌瘤的被保险人。

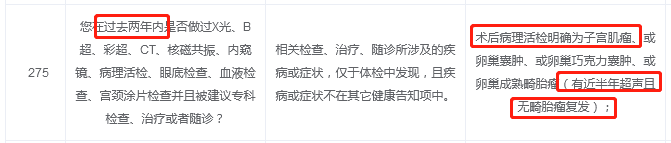

如上图所示,对于在过去2年内检查出患有子宫肌瘤,并且已经切除,在近半年内超声检查没有复发的被保险人,凡尔赛1号重疾险是给予正常承保的。

而对于患有子宫肌瘤,但尚未进行手术切除的被保险人,像凡尔赛1号这样的重疾险也没有一棍子打死。

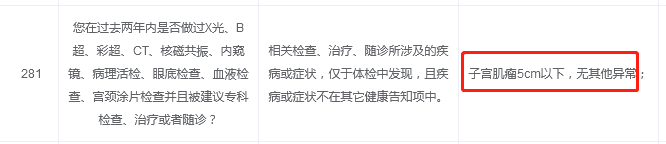

如下图所示,对于子宫肌瘤的大小在5厘米以下,并且身体没有其他异常的被保险人,凡尔赛1号重疾险也依然是予以正常承保的。

这时相信有朋友要问了:“那如果子宫肌瘤的大小超过了5cm,又或者身体还有其他不适怎么办?”

对于这种情况,有不少重疾险产品是直接拒保了。但是!凡尔赛1号重疾险最近做了一个破天荒的决定——被保险人可以通过最后一条健康告知,申请进入“人工核保”。

简单来说,就是凡尔赛1号给不满足智能核保的被保险人再提供了一次能成功投保的机会。

综上所述,有子宫肌瘤能不能买重疾险,选对产品是关键!产品选得好,不仅能投保,分分钟还不用加费投保。如果大家有这样的担心:“健康告知宽松的重疾险,保障内容会不会不好?”那可以看看这篇测评,了解一下凡尔赛1号重疾险的保障内容,看看是否满意:

买同方全球「凡尔赛1号」之前,我想告诉你这些真相!baoxian.2239.com

当然,人工核保也不是一定就能过的。所以也有不少朋友询问过学姐,要是人工核保不过,留下了“人工核保拒保”记录,是不是意味着以后都买不了保险了,毕竟绝大多数人身险都会有这么一条健康告知:

对于这个问题,学姐只能说,虽然绝大多数情况下确实会给将来投保带来影响,但还是得看保险产品的具体规定。

像凡尔赛1号重疾险,就还有一个非常人性化的设置——支持复议。也就是说,对于没有通过人工核保的被保险人,经过一年多的治疗,要是身体状况有所好转,甚至已经康复,那么可以向保险公司提出“复议申请”,还有机会可以正常投保。

至于曾因为患有子宫肌瘤而被保险公司除外承保或加费承保的朋友也同样的,可以试试申请“人工核保”。如上文所述,如果选择的是像凡尔赛1号这样对子宫肌瘤患者的限制比较宽松的产品,很有机会能顺利通过人工核保。要是还是因为身体状况没能通过,至少也还有复议的机会。综上可见,对于身体有些小病小痛的被保险人来说,选择一款健康告知宽松,核保也宽松的重疾险产品是关键。如果大家想买重疾险,可以考虑一下学姐上文提到的凡尔赛1号重疾险,也可以看看学姐之前总结出来的这份榜单:

最新!十大【健康告知宽松】的重疾险大盘点!baoxian.2239.com