世卫组织突发事件委员会15日发表声明称,“新冠大流行还没有看到尽头。”

与此同时,出现新的、可能更危险、更难控制的变种新冠病毒,并在全球传播的可能性很大。

病毒还真是让人深恶痛疾,学姐何其有幸生在这个国家,即便听到这样的消息,也觉得我们强大的祖国都能快速有效抵抗病毒的袭击。

不过,学姐难免发现有些人顾虑太多,觉得要买份百万医疗险来完善自身的保障。

毕竟百万医疗险几百块钱的保费就能拥有好几百万的报销额度,有这么高的保额,什么都不怕了。

有这样想法的人其实陷入了误区,不是买了百万医疗险就能万事大吉的。

尤其当你买到像这些百万医疗险产品,可能甚至在生病时都起不了什么作用:

遇到这些医疗险,请千万小心再小心!baoxian.2239.com

遇到这些医疗险,请千万小心再小心!baoxian.2239.com

本文重点:

关于百万医疗险的误区都有哪些?

买百万医疗险还要注意什么吗?

一、关于百万医疗险的误区都有哪些?

学姐给大家总结出以下百万医疗险的误区,建议每个想要投保百万医疗险的人都仔细阅读,避免陷入进去:

误区一、只要生病了就能报销

百万医疗险的定义是:被保险人因意外事故、疾病等产生的医疗费用,包括住院费用、门急诊费用等,百万医疗保险会在保单合同范围内对被保险人进行相应的赔偿,超过保额的部分被保险人需自行承担。

大家看到了吧,是“保单合同范围内”,所以就有保险公司不给报销的范围,比如下面这几情况:

1、既往病症不能报销

既往症就是在买保险之前就已经确诊的,后续需要继续进行医疗干预治疗的疾病,或者是在合同生效前,病状已经持续存在。

这两种既往症情况下,买了百万医疗险也是无法报销的。

常见的既往症包括:高血压、哮喘等慢性病(一经确诊需要长期治疗);心肌梗塞、癌症等大病(必须持续治疗);投保时仍在治疗或恢复中的疾病等。

具体还包括哪些既往病,我们还得看保险产品条款的规定。

另外,遗传疾病和既往症类似,同样不在医疗险的保障范围内。

2、不是“合理且必要的医疗费用”不能报销

对于百万医疗险的报销,有一个准则:合理且必要的费用才能报销。

“一处受伤全身检查、一次住院全身治疗、一个处方全家带药”是不给报销的。

比如:小王因为意外骨折受伤住院没有其他症状,此时拿了一些肺炎的药物发票一并报销,那这就属于非治疗的其他费用,买了百万医疗险也无法报销了。

此外,中医理疗、营养补充类药品、美容减肥类药品等也都是无法报销的。

像是矫正牙齿以及美容保健等产生的医疗保健费用,并不属于必要医疗支出,因此不在百万医疗险的保障范围内。

3、等待期内出险不报销

保险公司为了防止消费者带病投保,如果投保人在等待期内患病或复发,按照条款的规定,保险公司可以拒赔。

百万医疗险的等待期一般在30天,也就是说买完保险30天以内风险还在你自己的手里,我们依旧出于保障空窗期。

不过,如果等待期内遇到这些情况,同时保单也有特殊规定,我们还可以争取一下理赔:

不懂这些,等待期内出险要吃大亏的!baoxian.2239.com

4、不超过免赔额不报销

免赔额,顾名思义,是免赔的额度,指由保险人和被保险人事先约定,损失额在规定数额之内,被保险人自行承担损失,保险人不负责赔偿的额度。

举个例子:老王买了一份1万免赔额的百万医疗险,生病住院花了6000元,由于6000元低于免赔额,那么这份医疗险就不会赔钱。

有人就认为,直接找免赔额越低的产品,这样我们自行承担费用就少了,然而,免赔额不是越低越好:

免赔额是什么?免赔额是不是越少越好?baoxian.2239.com

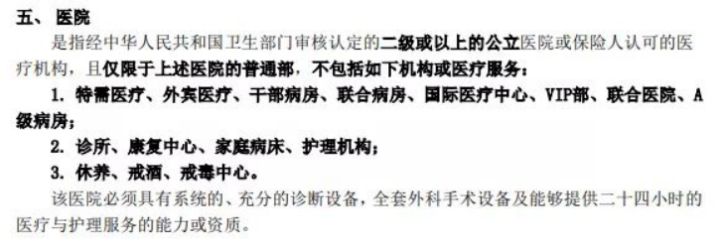

误区二、任何医院就诊就能报销

市面上每种医疗险产品都有自己限定的就诊医院,包括公立医院、私立医院以及公立医院的一些国际部门。

所以,不是你买一款百万医疗险随便在哪家医院看病,这款医疗险都会买单。

对于就医的医院,百万医疗险的保单条款里就有类似这样的明确要求:

因此,买了医疗险后,一定要事先仔细阅读保险条款,看看哪家医院都可以报销,不然生病随便找一家医院就医,可能这款百万医疗险根本用不上,因为不在保单规定的医院就医。

误区三、商业医疗险可以保长期

市面上的大多数百万医疗险都是交一年保一年的,那些宣传可以最高保到100岁的产品,可能就会有人认为可以一直保到100岁,其实并不是,“可以续保”不等于“保证续保”。

如果出现赔付率过高或者其他运营风险,保险公司可以采取停售或者调价的策略,且一旦产品停售,也就无法续保了。

另外,保险公司还可能以身体变差不符合续保条件、以前发生过理赔为由,拒绝你的续保申请。

因此,我们在挑选医疗险时,建议大家尽早选择续保条件比较宽松的产品,最好是写明“保证续保”的百万医疗险。

那一年到期时续保究竟如何做,学姐为大家总结出这份攻略能帮到你:

医疗险续保怎么做,要注意哪些地方?baoxian.2239.com

误区四、高报销额度的就一定好

市面上的百万医疗险有100万、200万、300万的报销额度,正常来说100万就足够抵御疾病风险了,200万、300万的确更令人安心。

不过有些产品保额高达600万,相应的保费就贵了。

而目前一般癌症的治疗费用在30万-50万之间,而就算一些罕见病的治疗费用相对较高,但要达到一年三、五百万的支出也是很难。

所以其实我们没必要去追求600万这样的保额,实际根本用不到这么多,对应更高的保费还会加重我们的缴费负担。

其实关于百万医疗险的误区还有很多很多,学姐难以在这里给大家一一说明,因此,学姐建议不如一开始学好保险的关键知识,这样也可以避免掉坑:

买保险前一定要搞清楚这些关键知识点!baoxian.2239.com

二、买百万医疗险还要注意什么吗?

同时,购买百万医疗险时,这三方面我们一定要掌握:

1、保障全面

我们要知道一款好的百万医疗保险都保障什么,这样就能挑选到保障更为全面的百万医疗险产品了。

百万医疗保险主要保障了这些内容:

2、年龄和身体情况

百万医疗险设有较为严格的健康告知,身体有点小毛病的、或年纪比较大的人群会难以顺利投保,这些人群就优先选择健康告知宽松的产品。

学姐也总结出来几个小技巧可助大家顺利投保:

投保时,健康告知有什么小技巧?baoxian.2239.com

3、保额和保费符合经济情况

上面已经说到了,百万医疗险的保额也不是越高就越好,再高的保额对我们用处不大,而且保额越高,保费也越贵。

所以我们要结合经济情况,购买保额合理、保费合适的百万医疗险。

总而言之,买百万医疗要花费很多精力和时间,如果嫌太麻烦的话,我们不如直接在这几款产品挑选,这些可是经过学姐精挑细选的优质百万医疗险: