2020年,各大省市都推出了各自的惠民商业补充医疗保险,限参加当地基本医保人群参保,不限年龄、职业和健康状况,但是既往患有某些疾病还是不能赔的。

作为一线城市的广州,在近期才有所动作,这不就推出穗岁康医疗险了嘛,这款产品是经过广州市政府同意后,由广州市医保局主导设计保险方案,经公开招标选定商业保险公司承办的普惠性保险产品。

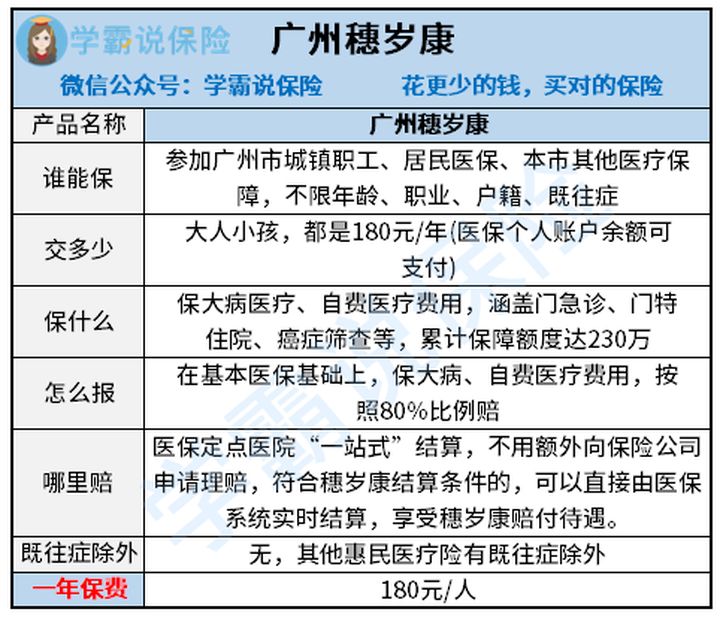

展开分析之前,大家先看看产品测评:

【穗岁康】面世即刷爆广州老友们的朋友圈,它究竟是个啥?baoxian.2239.com

【穗岁康】面世即刷爆广州老友们的朋友圈,它究竟是个啥?baoxian.2239.com

穗岁康能保障什么?

穗岁康的适合人群?

不同于其他的惠民医疗险,穗岁康是由商业保险公司自行开发的,医保局并不参与产品方案设计。那么这样一款神奇的惠民医疗险长什么样呢?上图:

可以看到广州穗岁康限制了投保人群,只有参加了广州市社会医疗保险(含职工医保、居民医保)及本市其他医疗保障的人员能够参保,只要达到这一个条件则不限户籍、年龄、既往症,真正的零门槛可投保,而且其他的惠民医疗险还会有既往症不赔付的要求,这款也是没有的。

另外学姐认为广州穗岁康很方便的一点在于打通了个人账户支付(可以用来抵扣保费)、定点医疗机构一站式赔付结算。从每年1月1日保至12月31日,保障范围涵盖大病医疗和自费医疗的门急诊、门诊、住院、癌症筛查等项目,保障责任广泛,累计保额可达230万元,赔付比例达80%。

基本介绍之后再来说说它的亮点与不足吧:

亮点:

1、不限既往症,所有病都能赔

惠民医疗险打出的口号是不限既往症,即被保人存在既往疾病也不影响投保,做到了零门槛,但需要注意的是,有可能后续理赔的时候会被除外,病种最多的高达17种。

2、可报自费药

自费药是医保不能报销的部分,需要患者自掏腰包。而广州穗岁康可报销自费医疗费用,另外保障范围涵盖住院、门特、门诊和癌症筛查等保障责任,包括治疗、药品和检验检查费用,保障更全面。

3、报销比例高

在基本医保报销的基础上,再按照80%比例赔,报销的比例较高,是目前为止报销比例最高的险种之一(惠民性质医疗险种中)。

4、理赔结算方便

广州穗岁康允许广州职工医保参保人使用医保个人账户资金缴纳保费,就诊完毕,在医院结算时,符合穗岁康结算条件的,可以直接通过医保系统实时结算,不再需要通过保险公司理赔。

目前为止,没有惠民医疗险具有这样的功能,相当于是加大了医保的报销力度和范围,不信看看医保自身报销范围:

医保所说的“两定点,三目录”是什么?医保的报销范围?什么是个人账户与统筹账户?baoxian.2239.com

不足:

1、交费比一般惠民医疗险偏贵

这款产品一年的保费为180元,而惠民险种中,多数产品的一年保费基本都在100元以内,相比之下,这款产品的保费略显贵,但好在保障丰富全面,并不觉得落差很大。

2、免赔额设置偏高

穗岁康的全年免赔额为1.8万,但目前市面上的在售百万医疗险产品多为1万。多设置了8000元,对被保人来说稍微有点不利。

但换个角度想,穗康保的免赔额其实是综合了门急诊和门特及指定病种筛查和住院的综合开支,从这一点来看并没太大出入。

总结一下,作为广州市政府主导设计的普惠性质商业补充医疗险,穗岁康直接和医保接轨,可以用医保购买,报销也是直接走医保系统,不用再额外向商业保险公司报销,投保和理赔都很便捷。能报销自费药,实用性很强。从当前情况来看,这款产品的投保价值还是非常大的。

如果你属于以下的任何情况中的一种,那学姐认为广州穗岁康非常适合你:

●身体有既往症,或者被百万医疗险列为除外责任的疾病;

●0岁-5岁幼儿或高龄人群,因为身体状况过于特殊,购买其他险种保费昂贵;

●想要较好商业保险理赔体验的人群,在医保定点医院实行实时结算,追求无需收集资料再向商保公司申请理赔和等待,一站式服务的人。

但如果你对报销额度和免赔额有较高要求,且体况较正常,那学姐认为百万医疗险目前还是值得你首选的,毕竟百万医疗险的保障更加全面,像这些百万医疗险产品都很值得一看:

十大百万医疗险排名新鲜出炉!baoxian.2239.com

在这里学姐也提出一个更完美的方案,那就是社保+百万医疗险+穗岁康的组合,这样一套下来不管你是大病还是小病都能报销的了,真正做到了万无一失。

综上,穗岁康的出现,绝对称得上是医疗险领域的一次大换血,整体表现全面完善,功能领先,对于大多数人而言,社保+百万医疗险+穗岁康的组合,更为实用和高效,12月1号就已经开放投保的广州穗岁康,值得大家入手。