今天的微博热搜中,学姐发现了“苏州酒店坍塌事故17人遇难”的身影,截至目前,失联人员已全部救出,共搜寻出被困人员23人。

这不禁让人感慨,意外和明天,哪个会先来临?同样的,重疾和明天,谁又会先到呢?

相信大家的朋友圈都会出现帮忙转发水滴筹类似这样的情况,在重疾面前,生活压力、高额的治疗费用等,使人窘迫不堪。

而人们往往很容易忽略重疾险的作用,提前规避重疾风险,不好吗?

这不,保险公司针对不同的人群,设计了不同类型的重疾险,有一年期、保终身型重疾险。

那么,价格一年只要1千左右的一年期重疾险和保终身型重疾险,区别在哪呢?下文告诉你答案!

文章开始之前,这份重疾险避坑指南,学姐先行奉上:

重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑baoxian.2239.com

重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑baoxian.2239.com

>>保险公司是如何定重疾险的价格?

>>1千元和1万元重疾险,也是一年期和保终身重疾险的区别!

>>学姐总结

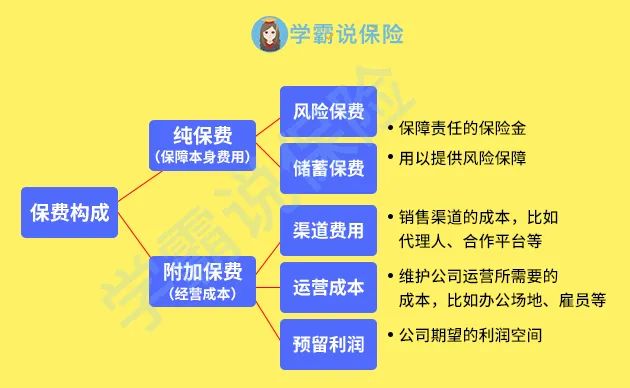

一款重疾险,保险公司究竟是如何定价的呢?请看下图:

重疾险的保费构成,主要是纯保费和附加保费构成。

1、纯保费

纯保费即是保障自身的费用,包含了风险保费和储蓄保费。

而风险保费是指在保险起见内完全满足赔款支出的所需要的预期保费。

事实上,风险保费的准确计算极为困难,因为未来的赔款额和赔款概率只能估计。

因此,保险公司会根据每个年龄段的风险系数来计算未来可能赔付的保费是多少!

那储蓄保费又是什么呢?这一般出现在长期重疾险中,由于通货膨胀的原因,如果一款重疾险是均衡费率,那我们每年的保费的数额看似不变。

实际上,通货膨胀的原因,导致我们每年所交的保费一直在逐年“减少”。

因此,保险公司在设计重疾险的时候,一般会把保费调高一点,确保消费者前期所交的保费,能够比保险产品本身的价值要高一些!

而多出来的这部分钱,就是储蓄保费。

如果想要了解更多,这份全网超全的保险相关知识,赶紧码住:

超全!你想知道的保险知识都在这baoxian.2239.com

2、附加保费

附加保费一般包含渠道费用、运营成本、预留利润等等。

其中,渠道费用就包含代理人的费用,合作平台的费用等等,由于每个销售渠道不一样,费用也是不一样的。

运营成本包含的有员工薪酬、广告费用、服务等等。

而在整个运营成本的过程中,最大的差别在于广告费用。相信大家都听说过中国平安、中国人寿吧!这样的“大公司”每天的广告费用就得花上几万元,这也就是为什么“大公司”的重疾险产品对比较贵!

最后就是预留费用,大家可以简单的理解为保险公司计划预留利润。

一般来讲,保险公司有更多的预留利润,对应的重疾险也就会更贵。

这也就是同类型产品为什么有些只要1千万,有些重疾险的保费高达1万元。

那除了以上这些原因之外,还有一个区别就是:一年期重疾险和保终身型重疾险的区别!

实际上,1千元和1万元重疾险的区别,也是一年期和终身型重疾险的区别,那到底存在哪些区别呢?请看下文分析:

1、保障期限

一年期重疾险,对于身体健康状况时长发生变化的小伙伴来讲,很不友好!

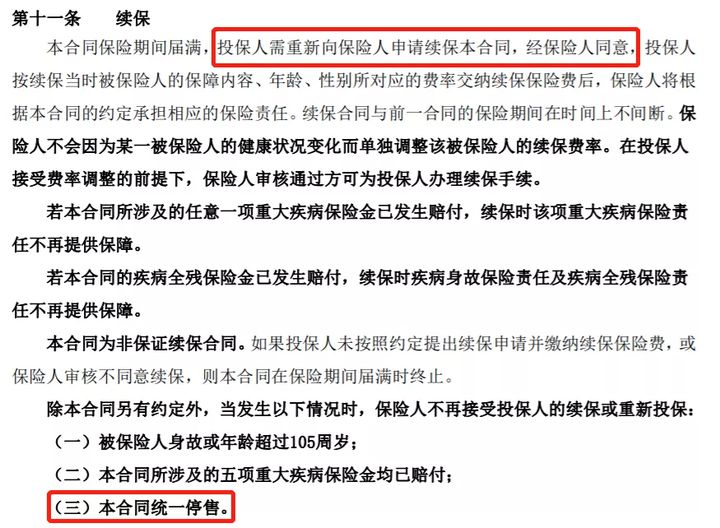

要知道,一年期重疾险的保障期限一到,次年想要再投保的话,需要通过保险公司重新审核之后才能投保。

要是在保障期间内,被保人发生过理赔或者身体健康状况变差,那能不能续保很难说。

这不,学姐为大家找到了一年期的众安重疾险的产品条款的续保部分:

因此,一年期重疾险提供的保障也就只有一年!

而终身型重疾险提供的保障便是终身,不存在续保问题,可见,终身型重疾险的保障是比较稳定的,起码被保人不用担心风险裸奔这个问题。

那重疾险应该选择定期(一年期),还是选择保障终身?专业人士的建议如下:

重疾险应该选择保定期还是保终身?baoxian.2239.com

2、费率问题

众所周知,一年期重疾险的价格十分便宜,最开始一年可能只要几百块钱,就能获得几十万保额。这也是很多小伙伴热衷一年期重疾险的原因吧!

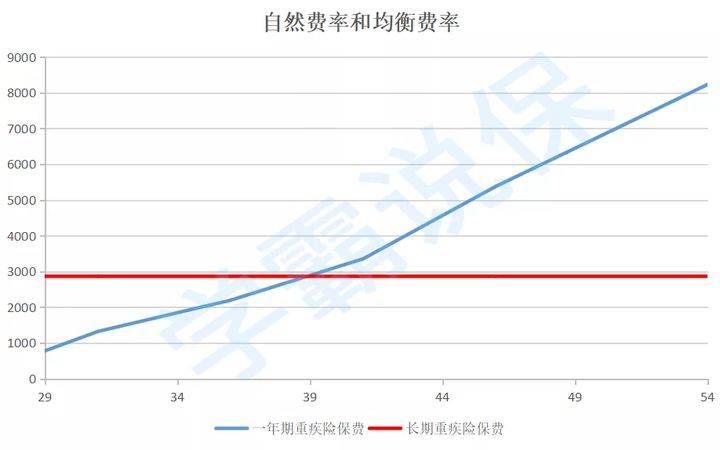

但很多小伙伴不知道的是,一年期重疾险采用的自然费率,简单来讲就是保费随着年龄的增长而升高,可能几年后, 一年期重疾险的保费就不再是几百块了,而是上千元。

而终身型重疾险采用的是均衡费率,投保时约定每年多少钱,直至终身,每年的保费都还是那个数,不会发生变化。

学姐也帮大家整理了自然费率和均衡费率的曲线图,大家可直观的看到,终身型重疾险的保费一直呈水平状态。

综上所述,重疾险的保费构成主要由纯保费和附加保费构成。

当然,这其中也包含很多其他因素,这就导致了为什么有些重疾险的保费一年只要一千左右,有的一年的保费高达万元,相比其中的原因大家也都了解了吧!

其次1千元和1万元重疾险的区别,也是一年期和终身型重疾险的区别,但学姐的建议是,大家还是购买终身型重疾险,这样就不用担心续保和保费上涨的问题啦~

为此,学姐帮大家整理了这份热门的长期型重疾险榜单,记得收藏哦: