我们常听到的保险公司一般都是中国平安、中国人寿这些,因为它们成立时间长、实力雄厚,所以被大家定义为“大公司”。

而像富德生命人寿这样名气不大的,通常会被认为是“小公司”。

名气不大就意味着公司小吗?其实并不一定哦。

学姐这里有一篇专门针对富德生命人寿的评测文,看完你就知道为什么学姐说它并不“小”了。

富德生命人寿保险靠谱吗?扒完它家的王牌产品,我沉默了baoxian.2239.com

富德生命人寿保险靠谱吗?扒完它家的王牌产品,我沉默了baoxian.2239.com

>>富德生命人寿怎么样,服务好不好?

>>旗下的康佑人生重疾险值不值得买?

一、富德生命人寿怎么样,服务好不好?评判一家保险公司好不好,学姐一般从背景实力、偿付能力、服务评级三个维度入手,围绕这三个维度,我们来看看富德生命人寿的表现如何:

1、背景实力

富德生命人寿保险股份有限公司成立于2002年3月4日,总部位于深圳,注册资本117.52亿元。

富德生命人寿发展至今,总资产已经超过4800亿元,拥有35家分公司、1000多个分支机构,并多次入选“亚洲品牌500强”,实力不容小觑。

2、偿付能力

偿付能力指的就是保险公司偿还债务的能力,偿付能力越高,保险公司出现无法支付赔偿金的概率就越小。

根据国家银保监会的规定,保险公司要满足以下条件,才算是偿付能力达标的公司:

核心偿付能力充足率≥50%

综合偿付能力充足率≥100%

风险综合评级B及以上

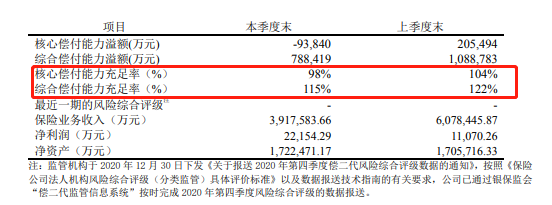

根据富德生命人寿官网披露的最新偿付能力数据看:

2021年第一季度,富德生命人寿核心偿付能力充足率为98%、综合偿付能力充足率为115%,都达到了银保监会的规定,也就是说,我们不用担心富德生命人寿没有钱赔给我们。

3、服务评级

服务等级可分为A、B、C、D四个等级,等级越高,评价越好,说明消费者的认可度越高。

综合了投诉率、理赔率、及时率等各方面的要素,富德生命人寿最终的服务等级为B,还算比较不错。

综合来看,富德生命人寿实力雄厚、服务水平中上,值得我们放心。

了解完公司,我们再来看看旗下的康佑人生重疾险~

二、旗下的康佑人生重疾险值不值得买?话不多说,先上康佑人生重疾险产品形态图: 看完上图,大家应该对康佑人生的保障有了一定了解,下面我们直接来看优缺点:

看完上图,大家应该对康佑人生的保障有了一定了解,下面我们直接来看优缺点:

>>优点

1、中症赔付较给力

康佑人生中症可赔付60%基本保额,而市面上大多数重疾险其中症都是只赔付50%基本保额。这方面,康佑人生确实做得还不错,超过了平均水平。

2、等待期短

康佑人生的等待期只有90天,而市面上大多数重疾险其等待期都是180天。

换句话说就是如果买康佑人生,我们能比别人早三个月获得保障,那我们承担的风险就小了很多。

毕竟,等待期内出险,保险公司一般是不赔的。

>>缺点

1、保障期限只有终身

康佑人生的保障期限只有终身一种,能选择的空间相对较小。

我们都知道,重疾险的保费是与保障期限呈正相关的,也就是说保障期限越长,那价格就越贵。

而康佑人生只支持终身没有保至70/80岁这些选项,对预算有限的人群不太友好。

2、重疾无额外赔

因为不同的年龄段面临的风险不同,所以一些优秀的重疾险会在某一年龄段设置额外赔,例如40-60岁这一年龄段。

处在这一阶段的人,身上肩负的责任比较重,如若不幸患病,对家庭的打击无疑是重大的,设置额外赔则能更好的帮助被保险人渡过难关。

但康佑人生却不设有这一保障,不够人性化。

另外还有其他内容,这里篇幅有限,学姐就不一一赘述,想了解的朋友点这里:

被夸爆的富德生命人寿「康佑人生」到底怎么样?看完这篇文章就知道了baoxian.2239.com

总而言之,从公司的层面看,富德生命人寿背景实力强大、偿付能力过关、服务也不错,是靠谱值得信赖的;

从产品层面看,康佑人生这一款重疾多次赔产品有亮点也有不足,如果你看重多次赔,那可以纳入考虑范围,但若是追求更全面的保障,学姐建议再看看其他。

学姐这里整理有十款保障都还不错的产品,可供参考:

十大值得买的热门重疾险大盘点!baoxian.2239.com