超级玛丽系列可以说是信泰人寿非常出名的网红重疾险了,从2号升级为3号max,重疾叠加赔付比例堪称最高,加上定价低,被称为“性价比之王”。

最近信泰人寿又推出了重疾单次赔付产品——超级玛丽4号,不得不说,这速度够快!感兴趣的朋友可以先看这篇文章了解一下哦:

信泰超级玛丽4号火爆来袭,买之前先看看这些缺陷你能不能接受!baoxian.2239.com

信泰超级玛丽4号火爆来袭,买之前先看看这些缺陷你能不能接受!baoxian.2239.com

这不,一些患有高血压的朋友看到超级玛丽4号上线,也是非常心动,但是害怕自己不能投保,纷纷向学姐咨询。

今天,学姐就带大家一起看看超级玛丽4号怎么样,又能不能为高血压的朋友提供保障,想知道的话不要错过哦~

本文重点有高血压,还能投保超级玛丽4号吗?

超级玛丽4号值不值得入手?这些细节不要错过!

老规矩,先来看看超级玛丽4号提供哪些保障内容:

从上面的表格可以看到,超级玛丽4号适合出生满28天至55周岁人群投保,可选保障至70周岁或者终身,对重疾、中症和轻症提供基础保障,除此以外还有恶性肿瘤二次赔付和特定心脑血管二次赔付保障。

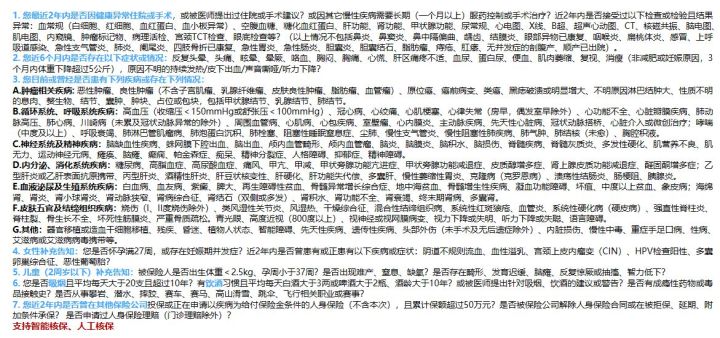

下面学姐先带大家分析一下超级玛丽4号的健康告知情况:

从上面的表格可以看到,在健康告知的第3个问题的B类疾病中,就询问了高血压的情况:收缩压<150mmHg或舒张压<100mmHg。

那如果出现了这个情况,是不是就意味着不能投保超级玛丽4号这款产品呢?

其实也不一定,因为超级玛丽4号重疾险除了人工核保,还支持智能核保。如果身体有小问题,可以通过智能核保,核保会更宽松。

当然,是否获得承保还是以智能核保结果为准。

因此,大家一定要如实进行健康告知,遵循有问必答,不问不答,想清楚再答的原则。如果隐瞒健康状况,结果会直接影响理赔!

为了帮助大家顺利通过健康告知,学姐这里准备了一份小技巧,赶紧收藏吧:

投保时,健康告知有什么小技巧?baoxian.2239.com

不过话说回来,如果患高血压的朋友有机会投保,那超级玛丽4号又值不值得入手呢?下面学姐就带大家分析一下这款产品:

1.重疾赔付力度大

超级玛丽4这款产品的重疾高比例额外赔付吸引了很多人的关注:被保人60岁前确诊重症可以额外获赔80%的保额赔付!

与市面上的其它重疾险产品相比,很多都只能赔付150%的基本保额,也就是额外赔付50%,而这款产品已经做到额外赔付80%!加量不加价,非常实惠!

60岁前是人生的重要时期,担负着照料家庭的责任和重担,最需要高额保障!

而这款产品将重要时期的保额提升,买50万的保额还可以多送40万,整整90万!

即可强有力的对抗风险,又可将性价比做高,把钱花在刀刃,将高保额保障在最重要的人生阶段,实在是令人太感动了!

2.保障期限选择灵活

超级玛丽4号的保障期限可以根据预算选择保障至70周岁或者终身,非常灵活~

虽说市面上那些可以保障终身的重疾险不错,但是保障终身贵呀!对于那些预算有限的人而言,可能保终身的重疾险的保费不在他们的接受范围内,那么保定期的重疾险将会是更好的选择。

由此看来,超级玛丽4号能更好满足不同消费者的要求~

3.可选责任实用

超级玛丽4的可选责任包括恶性肿瘤-重度二次赔、特定心脑血管疾病二次赔和身故保险金,都是非常实用的保障。由于篇幅问题,学姐就挑心脑血管二次赔保障,和大家说说吧:

根据统计,我国每年死于心脑血管疾病近300万人,占我国每年总死亡病因的51%,幸存下来的患75%不同程度丧失劳动能力,40%重残,男性的发病率比女性高!

市面上很多重疾险产品对心血管疾病二次赔付比例是120%,而超级玛丽4号的赔付比例可以做到150%!因此,对于比较担心心脑血管疾病的朋友来说,特别是男性朋友,还是一个不错的选择。

心脑血管二次赔付的那些事,这篇文章有更详细的解答哦:

「心脑血管二次赔」实用性如何,买重疾险时有必要附加吗?baoxian.2239.com

而且可以看到,超级玛丽4号特别良心的是,这项责任为可选责任,不捆绑,一项赔了另一项还能赔,非常适合广大朋友自由搭配呢!

不过,市面上没有一款保险产品是完美无瑕的,超级玛丽4号也一样,学姐发现它有一个小瑕疵要注意!

二、超级玛丽4号值不值得入手?这些细节不要错过!1.投保年龄有限制

超级玛丽4号的保障的确非常优秀,但并不是什么人都能买的!

这款产品的投保年龄仅限28天-55周岁,也就意味着55岁以上的人群将无缘这款产品。而市面上有些重疾险产品的最高投保年龄到65周岁,相比之下,超级玛丽4号的表现就逊色了一些,想入手的朋友就赶紧啦!

整体来看,超级玛丽4号的亮点有很多,但也有一些小瑕疵,不过不算啥大问题,有兴趣的朋友可以放心入手啦~

当然,市面上优秀的重疾险还有很多,如果对超级玛丽4号的投保年龄范围比较介意的朋友,可以再看看学姐整理的这些产品,总有一款适合你哦:

十大值得买的热门重疾险大盘点!baoxian.2239.com