2020来到了尾声,疫情虽然没有结束,但是跟我们的距离也开始越来越远了,然而疫情留给我们的教训依然存在。

为什么这么说呢?最显而易见的就是保险市场,特别是重疾险的市场上,人们都明白了人的一生中充满了各种不确定性,患病的风险同样不小,需要为自己未来增添一份保障。

然而在选择重疾险的时候却面临第一个难题,重疾险我是要选择单次赔付还是多次赔付的呢?这两个有什么不同,哪个更适合我呢?如果你也有这个疑问,文章开始前不妨先看一看这篇文章:

重大疾病保险多次赔付比单次更划算吗?baoxian.2239.com

重大疾病保险多次赔付比单次更划算吗?baoxian.2239.com

性价比高的多次赔付重疾险分析

购买多次赔付重疾险需要注意什么

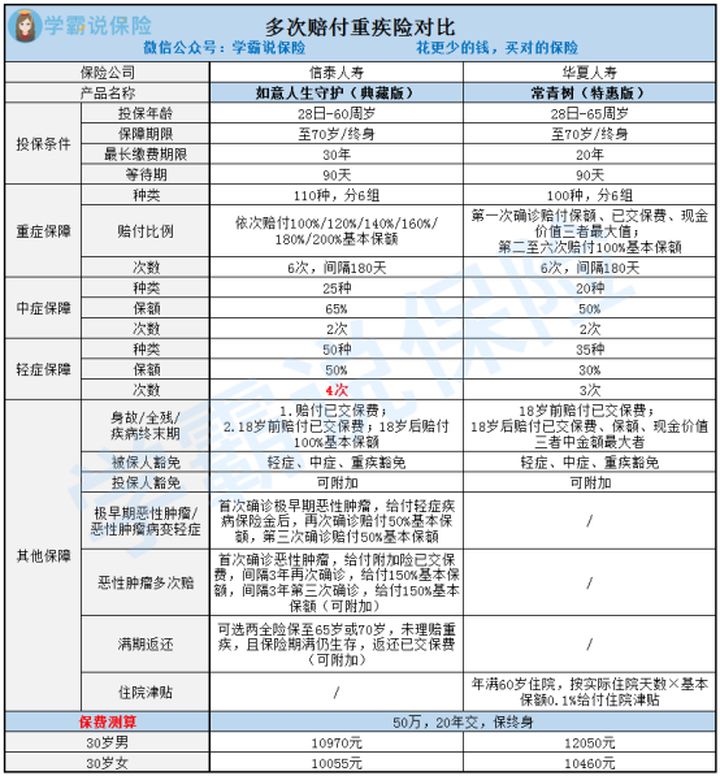

我们选取两款热门的多次赔付重疾险:信泰人寿的如意人生守护典藏版和华夏人寿的常青树特惠版,给大家分析分析。可能有些朋友会问,光大永明人寿的嘉多保呢?为什么这个保障不错的产品却忽略了呢?

因为嘉多保这款产品早在9月30日就已经停止销售,因此我也不拿出来作比较,如果有朋友想了解嘉多保更多的信息,可以看看这篇文章:

被自媒体们吹爆的光大永明嘉多保即将下架,是在炒作吗?baoxian.2239.com

下面我们就接着来看看,这两款产品的对比分析怎么样:

我们分别来看看,这两款各自有什么优点:

1.重疾保障

如意人生守护与常青树的重疾保障疾病数量相差不大,各自都已经保障了银保监会规定的25种高发重症疾病,因此保障数量的多少其实没有太大的比较意义。

但需要注意的是,如意人生守护的赔付比例要远远高于常青树。大多人都知道,罹患了重症疾病,所需要的治疗费用最低也要30万元,最高的甚至要70万,这仅仅是治疗费用,还没有包括康复费用以及收入损失,因此重疾赔付的比例越高,对于被保人的治疗、康复以及日常支出也就越好。

2.轻中症保障

可以看到,如意人生守护的轻中症保障不仅数量多,赔付比例还比常青树高,单单是这两项保障,常青树的竞争力就已经不如如意人生守护。

如果想深入了解轻症保障,这篇文章不妨看一看:

重疾险的轻症数量是不是越多越好?baoxian.2239.com

3.恶性肿瘤多次赔

大多数人都知道,恶性肿瘤的复发率也是很高,而且即便是手术切除完成了也需要3-5年的康复,5年后没有复发才算得上是痊愈。

而常青树特惠版虽然最高能够赔付6次,但是恶性肿瘤只能赔付1次,没有二次附加,显得灵活性跟保障都不是特别的好。

反观如意人生守护,不仅有重疾恶性肿瘤多次赔,第二、三次赔付比例高达基本保额的150%,而且还有极早期恶性肿瘤多次赔付,保障了被保人罹患早期癌症的时候再次确诊的风险。

4.缴费年限不合理

常青树的最长缴费年限是20年,不能很好的加大杠杆以及出发豁免的几率,而如意人生守护可以选择30年缴费,不仅可以加大豁免几率,还可以减轻每年缴费的压力,对于被保人比较厚道。

虽然如意人生守护的保障比常青树的全面,但其实每款产品都有个自己的缺点,我们通过这篇文章看看,如意人生守护的缺点都有哪些:

信泰•如意人生守护(典藏版):新秀来势汹汹,却被扒出这个缺陷!baoxian.2239.com

当然,常青树的缺点我们也是不能够忽视的:

华夏「常青树」怎么样?为什么大家都说不建议买?baoxian.2239.com

1.疾病分组:癌症必须单独一组

现在癌症发病率将近70%,如果把癌症和其它重疾放在同一组,会极大影响其它重症疾病的理赔,降级理赔的概率。

这时候有人问,多次赔付,难道不是恶性肿瘤也可以赔付6次吗?其实不然,多次理赔的重疾险对一组重疾的理赔只有一次。

比如说常青树的重疾A组是恶性肿瘤,如果A组恶性肿瘤已经申请过一次申请,当再次罹患恶性肿瘤,常青树已经没有保障责任,因此一定要注意分组情况,以免日后难以申请赔付。

2.多次赔付间隔期越短越好

在多次赔付的保险产品里,重疾在多次赔付之间是有一个间隔期的,一般是180天或者365天,如果是针对同一病种,如癌症等的二次赔付,等待期通常为3-5年。

如果第一次患病后,还没过间隔期就再次患病,保险公司是不赔的。因此,选择多次赔付的重疾险,间隔期最好还是选择180日,如果超过365日的就要谨慎选择了。

如果上述的两款产品不是特别适合你,这里有一份热门重疾险的榜单,相信里面的产品总有一款能够给到你充足的保障:

十大值得买的热门重疾险大盘点!baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!