近期,建信人寿推出了一款百万医疗险,据说保障范围全的同时,还提供了质子重离子保障,并且最高保额有100万!

最近来咨询这款产品的朋友可不少,学姐看到大家热情那么高,干脆就来出一篇详细的测评叭!

想知道龙安e生优享版医疗险值不值得买?看完这篇文章你就有答案了!

开始之前,先给大家送上一份医疗险防抗指南,快收藏起来吧:

遇到这些医疗险,请千万小心再小心!baoxian.2239.com

遇到这些医疗险,请千万小心再小心!baoxian.2239.com

>>建信龙安e生优享版医疗险有何亮点?

>>建信龙安e生优享版医疗险有何不足?

>>学姐总结

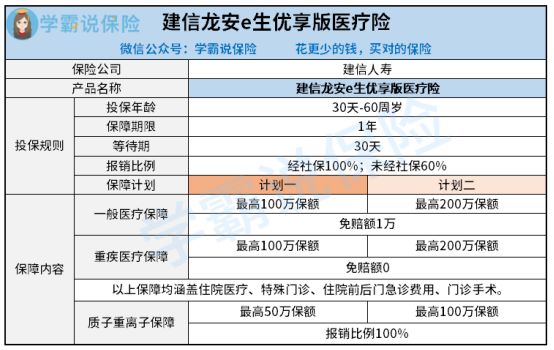

一、建信龙安e生优享版医疗险保障内容大公开!老规矩,先来看看产品保障图:

建信龙安e生优享版医疗险根据保额的不同划分成了两个保障计划,投保人可以根据自身需求灵活选择,保障灵活性较高。

除此之外,这款医疗险在以下几个方面做得也是可圈可点:

1、等待期短

等待期又被称为保险免责期,简单地说就是在这段时间内出险,保险公司是不予以理赔的。

站在被保人的角度上看,等待期越短越好。

目前,百万医疗险在等待期的设置上一般有三档:30/60/90天。

对比之下,等待期30天的设置无疑是最优的,而建信龙安e生优享版医疗险正是如此!

对比那些等待期为60、90天的医疗险来说,被保人就能更早的享受到保障了!

2、免赔额设置合理

一般来说,市面上的百万医疗险都会设置免赔额,是保险公司控制风险的一种手段。

免赔额,简单的说是不予赔付的额度,指的是两个方面:

①经医保报销后的医疗费用没有超过免赔额,不予赔付。

②经医保报销后的医疗费用超过了免赔额,赔付金额=(医疗费用-免赔额)*报销比例。

可以看出,免赔额越低,被保人需要自付的费用就越少,理赔门槛就越低。

不过,免赔额也不是越低就越好的,学姐之前已经科普过这个部分的内容了,不了解的朋友可以看看这篇文章:

免赔额是什么?是不是越少越好?baoxian.2239.com

目前比较合理的免赔额设置为:一般医疗保障1万,重疾医疗0免赔。

在这一点上建信龙安e生优享版医疗险是做得不错的,和那些免赔额1.5万、2万的百万医疗险对比,会对被保人更为友好。

3、涵盖质子重离子保障

质子重离子,是目前全球公认的最佳癌症治疗技术,但是相比于传统的癌症治疗方式,质子重离子的治疗费用高得惊人。

根据学姐查询,质子重离子单个疗程治疗费用就高达27.8万元!这笔数目,对于任何一个普通家庭来说无疑是压垮人的一座大山!

建信龙安e生优享版医疗险就提供了这项保障,并且报销比例为100%,保障力度非常给力,就能有效地减轻癌症患者的医疗费用压力了!

不过,细心的学姐发现,亮点多多的建信信龙安e生优享版医疗险,还是存在着一些不足!咱们接着往下说。

1、缺少增值服务

目前,很多保险公司为了提高自家百万医疗险产品的竞争优势,会在产品中提供很多实用的增值服务,以此吸引消费者购买自家产品。

这对于被保人无疑是非常友好的,相当于“加量不加价”!

常见的增值服务有医疗垫付、外购药报销等。

医疗垫付,就如字面意思,保险公司先行为被保人垫付医疗费,后续再进行结算。

外购药报销,类似治疗癌症的靶向药等,可以给予报销的权利。

可以看出,这些增值服务在一定程度上,可以有效解决被保人的经济负担。

但是,龙安e生优享版医疗险是缺少这些保障的,放在目前的医疗险市场上,就显得毫无优势可言了。

值得强调的一点是,增值服务并不是越多就越好的,这篇文章可以给你们答案:

医疗险里的“增值服务”是啥?越多越好吗?baoxian.2239.com

2、后续保障不稳定

龙安e生优享版医疗险为短期险,保障期限1年,保障到期需要续保。

要知道,续保期间保险公司是需要审核被保人的风险状况的。

倘若被保人在上一保单年度出过险,或者续保期间的身体健康状况存在异常。

保险公司很大概率会拒绝续保,由此一来,就只能重新选择其他的产品。

那么在新旧产品交替期间,无疑会存在一定的风险缺口,保障非常不稳定。

而目前市面上比较优秀的百万医疗险,已经能提供20年保证续保了!在这20年保证续保期间内,是无条件续保的,保障的稳定性会更强!

学姐也把这款产品的详细测评文放在下方了,感兴趣的朋友自取:

平安e生保·长期医疗怎么样?一文解析!baoxian.2239.com

总的来说,建信龙安e生优享版医疗险的整体表现还是不错的,对于看着癌症保障的人群来说非常适用。

但是也存在着一些不足,倘若追求保障稳定、看着增值服务的人群,就不太适合配置了。

不妨对比看看市面上其他的百万医疗险,这不,贴心的学姐已经整理好在这里了,感兴趣的朋友快去看看吧:

十大百万医疗险排名新鲜出炉!baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!