无论是探讨女性定位、展现女性魅力的《乘风破浪的姐姐》这类节目大受欢迎,还是关于独立女性的话题讨论越来越激烈,都表明人们越来越重视女性的作用和地位。

女性也越来越懂得关爱自己,学姐经常收到小姐妹问要怎么配置保险的私信,这就来给你们好好介绍!

想抢先了解一下保险基础知识的,可以看看这份学姐整理好的保险攻略:

超全!你想知道的保险知识都在这baoxian.2239.com

超全!你想知道的保险知识都在这baoxian.2239.com

下面学姐以28岁女性为例,说说女性需要配备哪些保险、要注意什么问题。

本文重点:

女性必备保险有哪些

女性买保险要注意什么问题

1、百万医疗险

百万医疗险是用来报销因疾病或意外导致的医疗费用的,基本不限制疾病类型和治疗方式,一般是1万免赔额,报销额度高达百万元,报销范围广。

28岁正是在职场上奋斗的重要时期,经济压力和生活压力都是挺大的,这种时候往往容易引发一些疾病,储蓄不是很多的情况下,就会带来很大的经济压力。

百万医疗险的报销额度高达百万,却只需要一年几百元的保费,用它来转移疾病风险是很划算的。

如果不知道怎样的百万医疗险值得买,可以参考学姐整理好的十大优秀医疗险哦:

十大百万医疗险排名新鲜出炉!baoxian.2239.com

2、重疾险

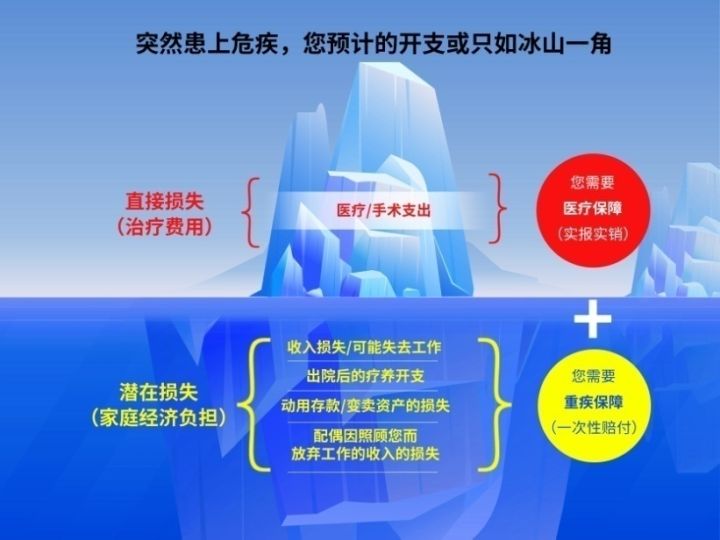

医疗险和重疾险都是保大病的保险,但是为什么还是建议买了医疗险也要买重疾险呢?听学姐细细道来。

由图可知,医疗险是实报实销,花了多少,在额度内最多就报销多少;重疾险是一次性赔付保额,比如买50万保额就赔50万,不限制用途,可以用来治病,也可以弥补收入损失。

如果患了重大疾病,可以用医疗险报销医疗费用,用重疾险支撑后续的康复支出,两者都配置才能有效抵御疾病带来的风险。

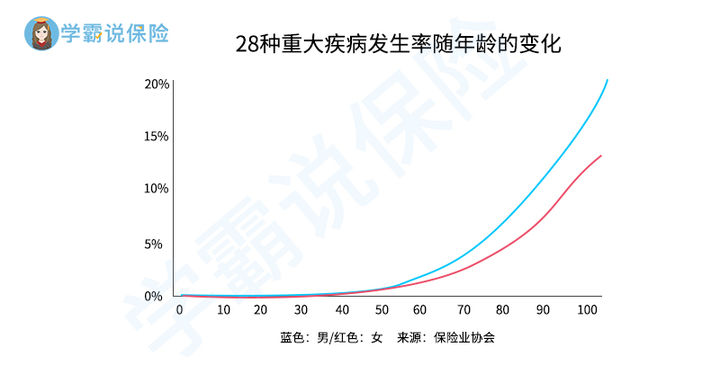

而且对于28岁的女性而言,由下图可知,30岁左右之后,28种高发重疾的发生率在逐年升高,因此重疾险的保费也会越来越贵,所以越早投保,不仅选择越多,而且越划算。

学姐特意整理好了适合女性买的重疾险,感兴趣的可以戳戳:

女性值得买的十大重疾险盘点!baoxian.2239.com

3、寿险

购买寿险其实不是保障自己,而是保障家人。

寿险是一旦被保人身故或全残,就赔付一大笔钱。

28岁的女性可以选择定期寿险,杠杆性很强,较低的保费就可以得到挺高的保额。

作为家庭经济支柱,万一发生不幸,寿险赔付的钱可以用来偿还家里的债务、维持家庭一段时间的支出,帮助家人度过突然失去亲人的艰难时期,给他们留一份爱。

4、意外险

意外险的保障范围通常是意外伤残、意外医疗和意外身故,有的产品甚至保猝死。

意外是最难避免的,而且意外险价格很便宜,每年花费几十元、最多几百元,就可以获得全面的意外保障。

28岁的女性每天为了生活劳碌奔波,经济预算也不算很充足,可能发生个小意外,产生的治疗费用就够几个星期工资了。这部分意外支出就可以用意外险报销了。

1、不要只顾家人而忽略自己

28岁这个年龄,一般是上有老,下有小,做好了家人的保障,自己也更安心,但是给家里长辈、孩子买保险的同时,也不要忘了给自己买哦。

28岁左右的女性面临较大的工作和生活压力,家庭责任重、健康隐患多,更应该配置全面的保障。

即使是没有收入的全职妈妈,也需要做好全面的保险配置,因为全职妈妈管理家庭的大小事务、照顾孩子,是家庭的半边天,和爸爸的家庭责任一样重。

2、女性特定疾病保险不能替代重疾险

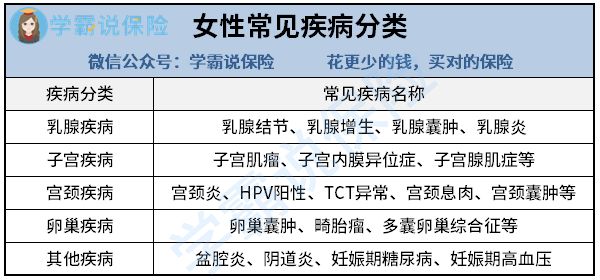

目前,很多女性高发疾病都位居理赔榜首,比如:乳腺癌、宫颈癌等等。如图所示,乳腺增生、乳腺结节、宫颈炎等健康问题,也很常见。

女性特定疾病保险就是针对女性常见的特殊疾病设计的,作用属于锦上添花。

但因为它只保障几种女性的特殊疾病,而且一般已经包括在了重疾险的保障范围内,比如乳腺癌、子宫癌等都属于恶性肿瘤一类,而重疾险都必保障恶性肿瘤。

所以买一份高保额的长期重疾险,也完全能覆盖女性特定疾病的保障。

不过如果你对女性特疾比较在意,在做好医疗险、重疾险、意外险、寿险的基础保障后,还有多余的预算,可以考虑配置,提高特疾保障力度。

相信看完本文,你已经对28岁女性如何选保险有了更多的认识了!

最后,学姐建议,如果预算有限,没办法一次性把保险买齐,可以慢慢配置,或者把保障时间缩短,选择较长的缴费期限,等以后预算充足了,再加保。一定要把基本保障都做好!