目前市面上的重疾险很多,但是这么多的选择却在一定程度上给大家带来更多的烦恼,因为大家没有判断的基本标准,而产品又多,一不小心就踩坑了。所以今天学姐要来跟大家聊一聊购买重疾险的时候需要注意些什么。

学姐按照好重疾的标准也给大家整理了一份重疾榜单,有兴趣的小伙伴可以抢先看:

十大值得买的热门重疾险大盘点!baoxian.2239.com

十大值得买的热门重疾险大盘点!baoxian.2239.com

·重疾险保障内容最需关注的3点

·买重疾险选择大公司还是小公司好?

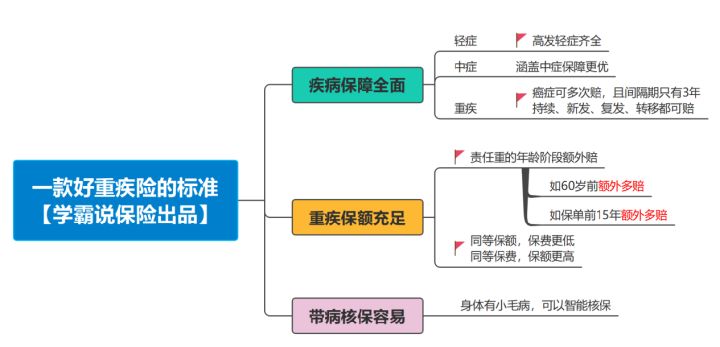

一、重疾险保障内容最需关注的3点1、疾病保障要全面

重点一:既要保重疾,也要保轻中症,如果没有,就直接pass掉!

为什么这么肯定的和大家这么说呢?

首先,目前市面上大多数重疾险产品都是有包含轻症和中症的,假设一样的价格,但有些产品就是没有轻中症保障,你说坑不坑?

其次,大家要知道大家要知道轻中症疾病一般说的是重大疾病前中期较轻的疾病或早中期症状,它们只是没有达到重疾的理赔标准而已,其实也是比较严重的疾病,比如说极早期恶性肿瘤或恶性病变、可逆性再生障碍性贫血等都属于轻症,治疗费用也是不便宜的。

大家买重疾险的初衷就是为了让自己的健康有个更大的保障,倘若自己被确诊轻中症了,没有这笔赔偿金的话,仍然要面临着高额治疗费,同时还可能因为经济原因耽误病情,导致恶化,变成重病。

但如果有轻中症保障,就不用担心这种问题啦,早发现就可以早赔付早治疗,这样对自己的健康才有更大的保障~

重点二:高发轻症要齐全,如果不齐全,直接pass!

如果一款保轻症的重疾险产品,仔细看条款却发现不保高发的轻症,那不是变相挂着羊头卖狗肉吗!高发病不保,买你做什么!

高发轻症意味着我们罹患的可能性是比较大的,假设投保了一款不保高发轻症的重疾险后不幸患上高发轻症中的一种,这种情况是无法得到理赔的。这意味着我们要独自承担起治疗的费用,所以高发重疾对应的轻症保障缺失对我们的影响还是很大的。

一款保轻症的重疾险产品,一定至少要包含以下这几种高发轻症才对头,大家可以直接看下图对照一下~

重点三:癌症可多次赔付,间隔期3年

根据临床上的数据分析统计,我国恶性肿瘤患者术后3个月复发转移率为50%,6个月复发转移率高达69%,此外有80%的恶性肿瘤患者常死于复发转移。

数据显示,恶性肿瘤的复发高峰期是在术后的前三年时间,而五年后复发概率就比较低了。所以不仅要有多次赔付,赔付间隔期也要3年最佳。

对这一块知识想详细了解的小伙伴可以看这篇文章:

「癌症二次赔」有必要附加吗?不搞懂这几点小心白花钱!baoxian.2239.com

2、重疾保额要充足

像目前最为高发恶性肿瘤、心脑血管疾病、脑中风后遗症等的治疗费用都在10-50万不等,加上治疗后的康复费、护理费等,这真是一笔不小的金额。

并且假设是家庭经济支柱罹患重疾之后,工作无法继续,还会严重影响到整个家庭的经济情况。所以学姐建议购买重疾险的保额为30万起步,在能力允许的范围内尽量把保额做高点~25种重疾的治疗费用可以参考以下表格:

3、带病核保要容易

核保条件越宽松,可以投保的可能性就越高,特别是对一些本身有一些小毛病的小伙伴,核保条件宽松简直是福音,这意味着可以有机会和正常健康的人一样享受保障~

同时带病投保要记住以下文章这些点,让你顺利投保,出险还能正常拿到理赔的那种~赶紧戳下文看看:

记住这5个步骤,让你顺利带病投保!baoxian.2239.com

总结而言,一款好的重疾要兼顾保障全面、保额充足、核保容易这三点要求,大家在挑选重疾的可以根据这个标准来做选择。

都2021年了,竟然还有人不知道买保险选大公司还是小公司都是一样的?

其实,国家对保险的监管是十分严格的,从公司设立、保险牌照审批、产品开发及销售到理赔,每一个环节保险公司都受到严格的把控,换句话讲,只要是保险公司,都是安全可靠的!

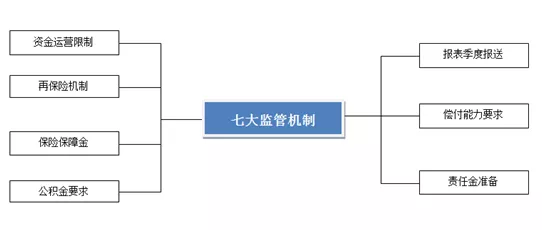

特别是2016年实施了中国第二代偿付能力监管制和再保险机制,简单讲就是银保监会时刻关注着保险公司的偿付能力,保险公司一旦不幸倒闭,监管机构也会指定其他公司接手你的保单,保险效力完全不受到影响,所以公司破产得不到理赔这样的事情就压根不会存在了!

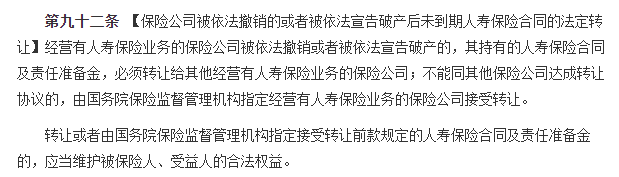

(《保险法》第九十二条规定)

(《保险法》第九十二条规定)

因为篇幅有限,学姐上面讲得也不够具体,想要了解更加详细的信息,可以看看下面这篇:

买保险,到底是大公司还是小公司好?baoxian.2239.com